發布時間:2021-12-31作者來源:金航標瀏覽:1932

激光產業,黃金十年。中國激光產業在2010年首次突破100億元,而在2020年則達到680億元。2010年對于中國制造是一個值得記憶的日子,因為就在這一年,中國制造業增加值第一次在全球占比第一。彼時,中國最大的激光制造商大族,當年收入31億元,而在2020年大族收入120億元。

在中國激光產業高速崛起的時候,全球也在發生巨大的裂變和重構,最明顯的就是國際并購,強度越來越大。激光產業可以看成是一根三節鞭結構,從加工裝備,到激光器等關鍵部件,再到前端的光學晶體、光纖等原材料器件。這個看似簡潔的三梯隊供應鏈,呈現了極大的流動性。企業在上下游之間的跨界變得非常普遍。而并購則成為激光界最常見的一種企業成長業態。

圖1 激光產業三梯隊結構

2010年可以定義為中國激光的元年,也是中國制造的新里程碑。這是任何一個國際品牌商都無法忽略的時間節點。而要準確地理解一個企業的戰略調焦,從元年出發的十年并購史無疑是最好的標尺。

圖2 激光帝國的并購羅盤圖

這是一張波瀾壯闊的激光版圖。

活躍的老大:通快

激光加工產業是一個機械與光電的二元復合體,就像人頭馬一樣。作為一個細分的工業領域,領頭羊的脾性是最值得琢磨的。它的一舉一動,往往代表了這個產業最深刻的思考。通快恰如其分地扮演了這個角色,首先它完美地呈現了復合體的模樣,2021財年收入35億歐元,機床部分占據了60%,而激光則占比34%。第二是它在資本市場是如此活躍,以致于很難讓人忘記,它是一個有近百年歷史的機床公司,即使在激光領域也有40年的經驗。

研究通快的并購史其實不用等十年。最近四年,它已經完成了十次以上的并購。改變通快行進曲線的是2017年對于美國大通(Access)激光的收購,后者生產的低功率二氧化碳激光器是極紫光刻機的光源。這使得通快成為全球唯一能夠為荷蘭阿斯麥極紫光刻機提供光源的公司。正如蔡司是唯一鏡頭提供商一樣,德國工業與荷蘭光刻機巨頭的[敏感詞]鎖定戰略再下一城。實際上2020年通快在荷蘭的銷售額幾乎接近于美國市場,真可謂“一個小公司頂一個大國家”。

通快最近五年的布局反映了激光界正在呈現的三種方向。

首先,激光裝備制造商需要加強對激光器的全面布局。通過收購皮秒激光器廠商Amphos,通快登上了正在高速啟動的超快微細加工的列車;而拿下固態激光器廠商HBM,則為了深化在半導體和通信領域的布局——這永遠是激光產業豐厚的市場。而在光纖激光器上,通快則需要扭轉不利的局勢。盡管通快早在2008年就收購了英國光纖激光器廠商SPI,但一直將其置于相對獨立的狀態。這種策略看上去有點失誤,在光纖激光器成為主流技術的洪流下,通快并沒有完全抓住機會。而在2020年,通快終于決定修正這個戰術失誤,將SPI納入自己的銷售渠道,重新整合。

在三節鞭的產業鏈條上,通快繼續再往前走一步,挺進到激光元器件。2019年是通快在這個領域最為活躍的一年。通過涉足激光元器件及材料,如光纖、陶瓷等領域,它呈現了一種打造激光全產業鏈的努力:從激光加工設備,到激光器,再到材料與元器件。這似乎有悖于多年來激光產業一直盛行的國際化分工格局。

表1 通快最近五年的并購布局

(Source:網絡整理 @南山林雪萍)

數字化是所有老牌機床廠商必須面臨的新挑戰,通快也一樣。借助工業4.0之風,通快曾經在2015年就試圖建立一個工業互聯網平臺AXOOM,但最終四年以后以失敗而告終。AXOOM平臺被出售,而工業互聯網技術人員則重新回到通快。但對于通快而言,數字化轉型卻是不能停下來的步伐,它一直在強調機器的遠程連接。意大利一家公司租賃通快14臺二手機床,就是靠著這種遠程監視和指導,來最大限度地發揮機器效率。通快繼在2018年收購一家ERP公司之后,今年則收購一家鈑金軟件公司,這意味著從設計制造、物料管理到設計調度,需要全套打通。

一手好牌打飛了:相干

相干Coherent是一個有五十多年歷史的老牌激光器公司,但最近二十年的發展卻最為撲朔迷離。可以說,相干每一次在技術上都站對了卡位,但在最后還是一個出局者的姿態。

二十一世紀頭十年,通過幾次并購,相干公司完成了在超快激光器和準分子激光器的深度布局。準分子激光器在柔性OLED和光電顯示領域一直占據壟斷地位。

第二個十年,技術戰略也是一如既往的敏感。在2012年,相干就收購了美國Lumera公司,這是全球第一款工業化超快激光器廠家。同年,收購了同樣做皮秒激光器廠商Innolight,并且通過收購激光放大器企業MiDAZ,完成了核心技術的補位。本來按照相干的龍頭激光器的地位,2012年這一年或許可以成為行業的超快激光器元年。繼2015年收購超快激光器Raydiance之后,相干在2018年收購了光柵尺廠商Ondax,形成了一套完整的皮秒激光器的制造能力。

就在往微加工方向拓展的時候,相干也在宏加工領域進行拓展。2016年收購德國羅芬激光,后者此前并購了美國特種光纖廠商 Nufern,加強了全套器件的生產能力。雖然受歐盟壟斷限制,羅芬英國子公司的小功率二氧化碳激光器在隨后被出售,但這依然使得相關公司獲得了強大的激光切割、焊接等宏加工能力。

這是激光界一個標志性的節點,最有前途的激光器公司誕生了。這是相干公司最好的時光。2016年相干營收為將近9億美元,而在并購羅芬后,再加上柔性屏切割的火爆,2017財年公司營收幾乎翻番。而在2018年,則達到了19億美元的歷史紀錄,超越大族、IPG成為全球營收第二,有模有樣地奔著通快的激光老大位置而去。或者說,如果不算通快的非激光業務的話,相干公司已經成為全球激光老大。

相干公司有很好的先發優勢,客戶口碑很好。近視眼手術刀用的往往就是相干的激光器。而相干是一個沒有技術短板的全能激光器選手,從激光器,到上游的每個組件,包括泵浦激光器、振蕩器、放大器、可調諧OPA及其附件等都有優勢。通過并購使得業務多元化,相干公司擁有激光、傳感器和光學器件的豪華組合能力,但這沒有讓它走得更遠。即使平板顯示在中國處于躍飛的狀態,相干仍然未能為自己扭轉頹勢,真是激光界的不幸之子。2020財年,相干收入為12億美元,出現了史無前例的大幅虧損,凈利潤為-4億美元。相干的發展史,可以看成是一個過渡膨脹的事物突然坍塌的過程。泰山之巔后面是什么?不是更高的峰,而是致命的崖。

相干公司似乎缺乏一只很好的胃,對并購的技術消化不利。收購之后的一段時間,技術創始人往往都會出走,導致技術流失。從它收購的羅芬中出走的很多人,現在也成為中國激光器品牌的締造者。看來,一個企業即使有穩定的并購戰略,但未必就能夠整合到位,未必能夠真正獲得技術。

2021年相干的企業生命周期走到了盡頭。在被兩家公司競相求購,大幕即將落下的一剎那,它被另外一家激光元器件公司橫刀奪愛。又是一個戲劇性的并購場面。

反向吞噬的跳高能手:II-VI

這家半路殺出來接盤相干Coherent的程咬金,就是II-VI(貳陸)公司。這個奇怪的名字來自于元素周期表的第II族和第VI族。II-VI公司,不妨可以看成是一個化學家的口袋,里面裝滿了各種光學元件和材料,還有激光鏡片。

但如果把II-IV公司想象成一個帶著眼鏡滿頭白發的化學家,顯然只說對了一半。材料的能力,一向跟工藝制造緊密結合。而II-VI幾十年來,就是在硒化鋅材料加工、薄膜涂層、精密金剛石切削方面有著獨特的加工能力。

可以說,II-VI公司對制造有著精準的理解力。

2017年II-VI收購了Kaima晶圓制造,強化它在半導體器件的制造能力。美國在晶圓制造能力上,由于臺積電在5納米甚至3納米制程的光芒四射而顯得黯淡無光。其實這不是半導體制造的全部真相。5納米制程不過是一個應用方向而已,在很多傳感器和半導體器件制造,并不需要如此高的支撐能力。例如MEMS傳感器,例如下一代功率電子,美國仍然有著無可匹敵的制造能力。II-VI公司在2020年收購了Innovion公司,后者是全球最大的離子注入服務提供商,就是面向下一代功率電子。而這樣收購制造廠的舉措,并不是孤立的行動,因為它同時收購了另外一家在碳化硅有著悠久歷史的公司Ascatron,它可以用于各種高壓電力電子。在中國風光電大規模入網的時候,適合于柔性直流的電力電子,將成為關鍵技術。而II-VI,知道它的優勢來自何處。材料是外部看到的,制造卻是II-VI之本。2020年的這兩筆收購案,采用垂直一體化的整合碳化硅能力,從而展示了II-VI并購策略背后的思考。

II-VI公司2021年財年達到了31億美元,比2020年增長了30%。這一次,換成II-VI緊追通快的老大位置了。如果考慮到II-VI公司在2018財年只有12億美元的收入,我們就可以見證一個踩著火箭往上飛的公司。

II-VI令人印象深刻,也源自它靈活的本地化態度。在中國激光元年的2010年,II-VI采用了收購高意公司的方式進入中國市場。高意也是中國晶體乃至激光器的開創者陳創天院士桃李滿天的成果之一。2009年,以陳院士的技術創建的福州福晶剛剛上市,這給當時也在尋求上市的高意無疑構成了封堵的壓力。已有了3000多人和完善設施工廠的高意,選擇了以8200萬美元被II-VI收購,這也使得后者員工數量增加了一倍。而高意不僅僅有技術,也提供了巨大的制造能力和開闊的中國市場。投桃報李,II-VI沒有丟掉“高意”這個名稱,直到今天在中國仍然以“II-VI高意”作為公司名稱。與并購之后丟三落四的相干公司有所不同,II-VI高意公司的高管至今仍然保持著當年高意的陣容。

然而,善意并非資本家一貫的面孔,貪婪才是。細細看過去,不妨說高意的材料業務和晶體,為II-VI帶來了穩定的收入。在激光元年收購了高意,從而直接對接了中國院士[敏感詞]晶體技術的血脈,II-VI在中國可真是找到了一筆劃算的大買賣。

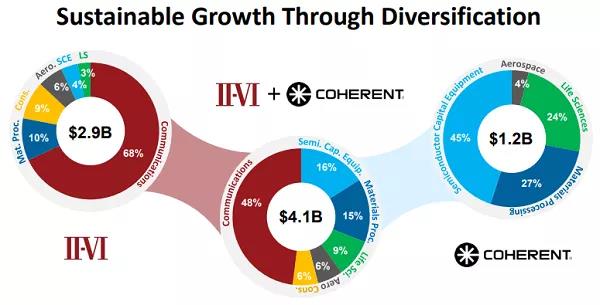

更能說清楚II-VI在并購市場里的“膽大妄為”,還是它在2018年收購了全球光學器件的老大Finisar。Finisar本來主要生產通訊配套的光學模塊,而隨著移動互聯網的高速發展,大數據中心全球開花,這給Finisar帶來了巨大的商機。這次收購價格是32億美元,而當時II-VI全年收入才只有12億美元,還沒有Finisar年收入14億美元高。

高攀,才能登高。“貪婪”的II-VI正是看中了這一點。在此之前,II-VI主要是激光器、化學材料。作為光模塊里核心的分立器件供應商,可以直接給Finisar進行供貨。這也再次印證了II-VI令人驚艷的整合能力。II-VI在垂直一體化方向上越走越遠。而這次并購使得II-VI從光學材料大踏步進入到光器件,從激光與光電領域直接進入了光通信領域。消費電子和5G市場的香噴噴美味,撲面而來。3D傳感器(無論是成熟的手機還是正在崛起的智能網聯汽車),以及激光雷達,都將成為II-VI的盤中大餐。

而今年1到3月則是II-VI經歷的驚心動魄一刻。一月份,全球光器件老二Lumentum宣布以57億美元收購相干Coherent。話音未落,二月份美國另外一家儀表及激光器生產商MKS宣布報價66億美元,Coheren進行了認真的評估。同時II-VI作為第三位求婚者入局。三月份,搖擺不定的Coherent呈現了“令人生厭”的一面,最終倒向了II-VI,作價65億美元。

這種動搖,顯示了Coherent不是一個堅定的產品主義者,而是一個地道的機會主義者。或許這種企業性格決定了它最終的命運。在過去激光高速發展的二十年,相干抓住了機會,卻沒有抓住命運。這是一個有技術、有資金、有布局,但卻被管理失誤而葬送前途的反面案例。

圖3 II-VI與Coherent互補

在這場求偶中,最失意的自然是光學器件的千年老二Lumentum。它不是第一次受挫于II-VI。在2018年它收購了老三Oclaro之后,短暫地超過業界老大Finisar,但后者迅速加入了II-VI集團。但收購 Oclaro仍然是好棋,因為后者也是歷史上并購經驗最豐富的光器件廠商之一,自成立以來并購不斷,2012年收購了全球第10的光器件廠商 Opnext。飄搖動蕩,光學器件廠商正在加緊整合。而錯失Coherent公司,也意味著Lumentum在工業激光器的領域依然只能做好元器件的角色。想成為激光器這個第二梯隊的領先者,它需要等待下一個獵物。

被追趕的IPG

在激光產業,光纖激光器值得大寫一筆。它以摧古拉朽之勢,確立了激光加工產業的顯赫地位。有了光纖激光器的對照,人們才發現此前的二氧化碳激光器,就開拓市場而言,步伐實在是太慢了。而光纖激光器的頭牌IPG,自然功不可沒。而它能站在風口浪尖有兩大法寶,第一是先發優勢,最早打開了光纖激光器的月光寶盒;第二是積極并購策略,在過去十年,它已經完成了13次并購。

IPG技術源自前蘇聯,它在蘇聯解體的同一年成立,為工業和醫療行業提供光纖激光器。然而它的訂單卻是首先來自歐洲進而美國。1998年在美國正式命名現在的名字IPG之后,就變成了地道的美國公司。在2000年它撞開了100W光纖激光器的大門之后,一條宏偉的山峰開始出現人們面前,光纖激光器開始加速奔跑,承擔了各種不同原理激光器的主力擔當。在中國激光元年,它的年銷售額為3億美元,啟蒙了中國市場。

而在國內,IPG一度是光纖激光器的代名詞。但這種優勢,還是被后來的中國激光器廠商所蠶食。武漢銳科,就是一個最早向IPG發起挑戰的爭奪者。2020年上市激光公司排名第二的銳科,收入為16億元人民幣,而利潤則達到2.6億元人民幣。同比之下,以激光設備為主業、排名第二的華工科技,收入為46億元,但利潤只有3.5億元。這充分顯示了激光器作為激光第二梯隊的利潤優勢。而銳科的目標,只有一個,那就是前方IPG。

實際上,在中國,IPG已經成為激光器廠商人人放在口頭上追趕的對象。IPG的萬瓦激光器剛剛開始普及,而國內的激光器制造商如創鑫,就迫不及地熱烈推廣“萬瓦時代”。而銳科激光、杰普特、飛博激光、大科激光、凱普林光電等國產激光器制造商,都在齊心推動。這種萬瓦奔騰的局面,會讓IPG心存寒意嗎?

從某種角度而言,6kW中功率的激光器基本滿足80%的市場,萬瓦激光器恐怕是名頭大過市場。那么光纖激光器的全球老大IPG,還在做什么樣的布局?

它在做三方面的考慮。第一是豐富產品線。2012年收購了美國JPSA,拓展微細加工領域。后者的紫外線、準分子激光器,在陶瓷、玻璃和半導體微加工業務獨樹一幟。而在2017年收購的光柵公司OptiGrate,則加強激光光路系統的完整性。

第二方面則是積極向下游用戶端推進,傾聽最終用戶的心聲。一般而言,處于激光產業三節鞭結構中第二梯隊的激光器廠商,并不關心最終何種用戶在使用自己的產品,這是由第一梯隊激光裝備來解決的。而IPG在2017-2018年通過兩次收購,打破了這種僵化的印象。先是收購了加拿大的LDD公司,對激光焊接的焊縫進行自動化檢測,真是少有的貼心。而2018年更是以一億美元的價格,收購了機器人自動化焊接商Genesis,它已經明確挺進了激光加工設備領域。IPG對于激光焊接的態度已經昭然若揭。

第三方面則是激光的應用。2017年收購了美國激光系統IL,專門鎖定醫療器械的光路系統;而2019年收購巴西的Padtec海底網絡事業部,為海底光纜提供光學線路放大器(中繼器)等部件,參與到下一代數據中心和全球海底電纜網絡的建設。

如果反過來看,或許IPG進軍下游市場也是迫不得已。它需要在營收上打開新的陣地。它的煩惱應該也是來自中國熱情的追趕者。在2018年達到14.5億美元之后,連年下降;2020年收入為12億美元。這期間最大的折戟市場就是在中國。2018年IPG中國營收為6.3億美元,2019年則同比下降了22%。當然,由于垂直整合的能力,IPG一直保持著較強的盈利能力,毛利率持續在55%以上,最近這兩年才有所惡化。

是喜也是憂,中國是IPG全球最大的市場,超過了美國。而中國激光產業火爆的市場競爭態勢,也讓IPG的并購戰略不得不多了一個選項:拓展光纖激光器之外的市場。

意外的面孔:MKS

讓Coherent弄得滿地雞毛、一臉尷尬的還有另外一家公司,美國萬機MKS公司。它也參與收購競價,但最后無果而終。說起來,這是一個半導體設備與儀器制造商,但看上去很喜歡跟激光扎在一起。

它在2016年,收購了光譜物理SP公司。光譜物理作為最早商用激光器的廠家,跟相關公司有著同樣悠久的歷史。一個經歷了激光器從嬰兒狀態,一直成長到[敏感詞]的公司,光譜物理公司簡直就是一部激光器的發展史。它在飛秒激光器有著先發的優勢。上個世紀90年代,光譜物理開發的鈦寶石飛秒激光振蕩器,如今仍然寶刀不老。

要獲得這樣一個激光器活化石,MKS付出的代價是10億美元。與其說MKS收獲了一個激光器公司,不如說它將自己在激光產業的歷史,幾乎拉到了光榮的起跑線位置上。重要的是,它確立了MKS在超短脈沖微加工領域的地位。

過了兩年,MKS再次花費10億美元,收購了美國ESI公司。這一次,它收獲的是線路板的微細加工能力。在微孔鉆孔設備商,ESI獨居優勢,跟日本三菱大有一拼。而ESI公司也是在2012年收購法國Eolite的光纖激光器,從而強化了電路板微加工能力。但ESI不僅僅是鉆孔,在晶圓加工,如劃線、刻槽、打標及內存修復等也是強項。因此它也是全球晶圓廠的重要供應商,而這正是MKS公司所意欲錘煉的市場。

年初收購Coherent公司失意之后,MKS公司根本沒有功夫悲傷。它在5月份花費了3.2億美元,收購了加拿大的光子控制PC公司。這家光纖器傳感器公司,將加強MSK把握半導體設備型腔所發生的一切——這往往是一個神秘的黑匣子,從而提高半導體的良品率。從某種意義而言,這次落子布局,是在為設備的數字化和智能化做好準備。考慮到PC公司只有5100萬美元的收入,這次溢價也是相當高的。凡是為數字化做準備的并購,都得多掏腰包吧。

而就在7月,MKS又馬不停蹄的出價,將美國電鍍化學公司安美特Apotech納入旗下。出價51億美元。聯想到年初的66億美元出價,MKS真是豪橫,這錢是必須要花出去的嗎?

看上去這筆收購跟激光無感,但MKS正在畫一個更大的圓圈。在這個圈子里,激光、光學、運動和過程化學領域,相互滲透,從而實現高密度電路板互連。這正是下一代先進電子產品的小型化和復雜性的關鍵制造能力。

不按常理出牌,而且豪橫任性,MKS公司定義了激光業的新標桿。

平靜的市場:中國

在中國的并購市場,自然會先看看龍頭老大的表現。大族激光早在2012年就花費700萬美元收購了Baublys Control激光器。然而,這只是獲取一個品牌使用權,更像是一種進軍美國市場的努力。而這個企業的工廠,則被大族甩了回去,就像是吃了一口蘋果又吐出去一半似的。這中間基本沒有知識的繼承。

2016年11月,大族激光以1.7億元人民幣,收購加拿大特種光纖制造商 Coractive 80%的股權。收購特種光纖,往往是激光器廠家的重要舉措。早在2007年,美國的大功率半導體激光器制造商恩耐nLight,就收購芬蘭特種光纖制造商LIEKKI,將激光器和光纖技術整合在一起,實現特種光纖自給自足。

而在2017 年3 月,銳科激光也宣布收購特種光纖生產商——武漢睿芯光纖85%的股權。兩家企業實際控股方其實都是中國航天三江集團,但也讓銳科激光更好的整合了特種光纖一體化能力。

這像是一個很容易玩上癮的游戲。2020年,激光器生產商杰普特光電就宣布持股特種光纖生產商長進激光。當然尺度很小,只有區區的1000萬元人民幣。

2017年大族激光并購金帆展宇新能源,似乎要進軍動力電池焊接領域。大族有足夠的興趣向更深的行業做專機設備。但在這里,也容易受到專業的自動化設備集成商的阻擊,再往前走也并不容易。

大族激光的收購也容易引起非議。因為大族激光,似乎對購買不動產的興趣更大。2018年11月,大族激光以4億多元人民幣收購MUTI-WELL。這個聽上去有點奇怪的名字,其實就是一塊地。而從2011年開始,它在歐洲設立的大族歐洲公司,投資7億對外號稱是研發中心,但最后證明不過是一家瑞士舊城堡酒店。這讓它在資本市場也是備受質疑。

并購很容易形成業務的多元化。像國內光韻達,作為一家精密激光綜合應用商,上市十年來,其實一直沒有找到很好的突破口,幾次并購都在試圖尋求新的突破。目前來看,2019年以2億的代價,收購成都通宇航空設備制造,總算是打開了一個口子。通過增材制造,光韻達切入航空航天領域的增材制造嘗到了甜頭,2020年6月,光韻達再次以2.45億元,收購了通宇的全部股份。回報不錯,目前通宇來自航空的訂單非常充足,上半年達到6400萬元,占比將近20%。并購,終于替光韻達打開了一個局面。

精準的收購會帶來更大的競爭力。2016年8月,專業從事高功率半導體激光器的西安炬光,斥資2.2億元人民幣收購了德國微光學商LIMO,完成了在光纖耦合器件的布局。而珠海光庫科技在2019年以1700萬美元收購了Lumentum高速調制器產品線相關資產,包括芯片及器件生產設備。

并購會形成業務的多元化,而它也帶來一個好處就是人才的溢出。2007年,當德國羅芬收購全球最大的特種光纖與激光模塊制造商Nufern的時候,一個關鍵人物就被釋放出來。銳科激光最重要的技術種子,就是來自Nufern的資深研究員。

銳科在光纖激光器的突破,直接帶動了中國激光產業的高速發展。而它在2019年以1.1億的價格收購國神光電的控股權,則標志著銳科激光正式進軍超快激光市場,在LED芯片、玻璃切割領域開始發力。

并購,給企業帶來了全新的戰略意圖。

小記:光線不會停下來

光線被認為是世界上最友善的使者。所有留有縫隙的地方,它都會自動填充。這像極了激光產業發展的隱喻。2010年中國激光元年之前,制造業并沒有給激光留下太多的機會。但激光是頑強的,它從四面八方擠過來,不斷尋找自己的地盤。它站穩了腳跟,而且造就了激光發展的黃金十年,這也證明了激光是一個可以被深注信賴的技術。然而,光也是變化莫測的,它有足夠的能量隨時造就顛覆。而要想把握住光路的方向,并購依然是企業家最好的選擇。未來十年,激光產業更加可期,而并購戰略圖則依然是黃金羅盤。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號