發布時間:2023-01-30作者來源:金航標瀏覽:3260

國內大陸:

貴州航天電器

永貴電器

電連精密技術

合興集團

陜西華達科技

深圳市通茂電子司

蘇州瑞可達連接系統

長盈精密

意華股份

信維通信

日海通訊

吳通控股

四川華豐

慈溪市凱峰電子

瑞寶股份

昆山科信成電子

乾德電子LCN等

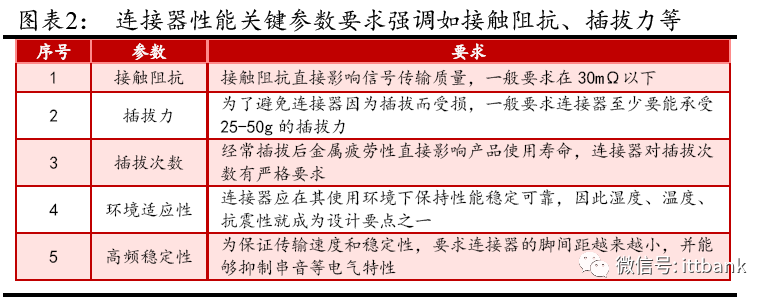

連接器是電子終端實現信號傳遞與交換的基本元件單元,一個基本的連接器包括四部分:接觸界面、接觸涂層、接觸彈性組件以及連接器 塑料本體,其作用是實現電線、電纜、印刷電路板和電子元件之間的 連接與分離,進而傳遞信號、交換信息。該作用特征下連接器主要強 調接觸阻抗、插拔次數、環境適應性等。連接器具有高定制化的特征。連接器產品大多與客戶合作開發,依據客戶需求設計定制化產品。據 《電子產品世界》2019 年 12 期,倍捷連接器 CEO Steven Fisher 稱, ?連接器的標準化程度很低,組合范圍非常廣泛,有時候客戶都不了 解自己所需的具體方案,這就需要我們與客戶一起配合,根據客戶場 景,挑選適合的零部件進行設計、組裝并提供定制化的產品?。

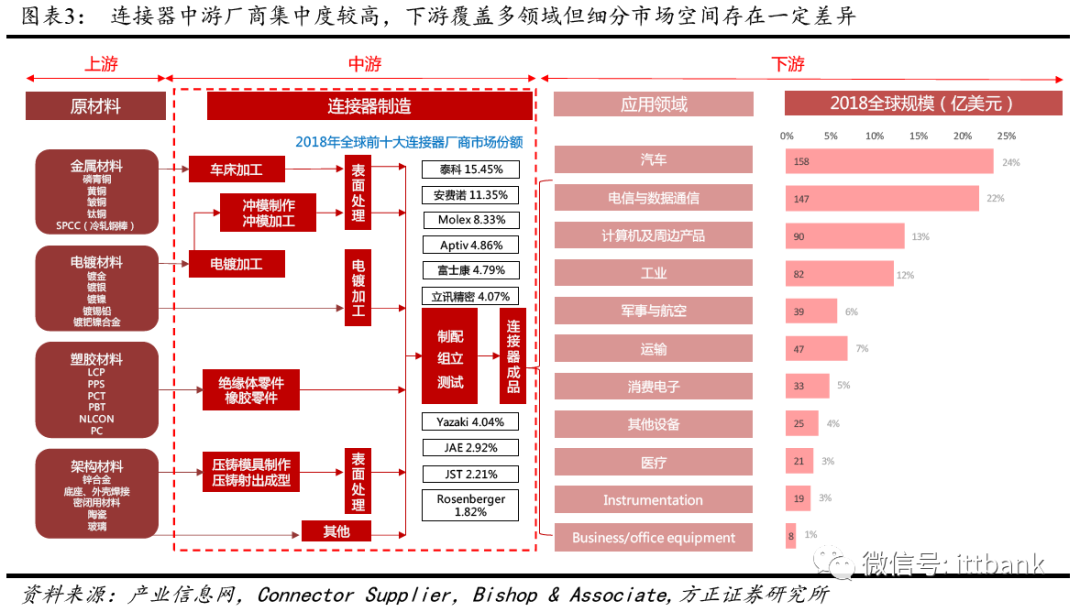

連接器產業鏈涵蓋自上游金屬材料、塑膠材料、電鍍材料至下游汽車、 通信、消費電子、[敏感詞][敏感詞]等諸多領域。產業的上游主要為黑色金屬、有色金屬、稀貴金屬、工程塑料等原材料加工行業,上游原材料的價 格和運輸費用是連接器成本控制的關鍵。但由于上游多為大宗商品, 價格波動性較低,同時由于供應商較多,連接器企業基于規模經濟考 慮一般不向上游拓展自身供應鏈體系。連接器作為傳遞信號、交換信 息的基本單元,決定了涉及電子信息領域的終端產品均需要使用,因 此連接器下游幾乎涵蓋電子工業全領域。但不同領域因終端需求差 異、單品信息化程度差異等,細分連接器市場規模有較大差別。例如 據 Bishop & Associate 2018年全球汽車連接器市場規模達 158億美元, 而[敏感詞]和航空領域連接器規模僅為 39 億美元,僅約為汽車領域規模 的 25%。

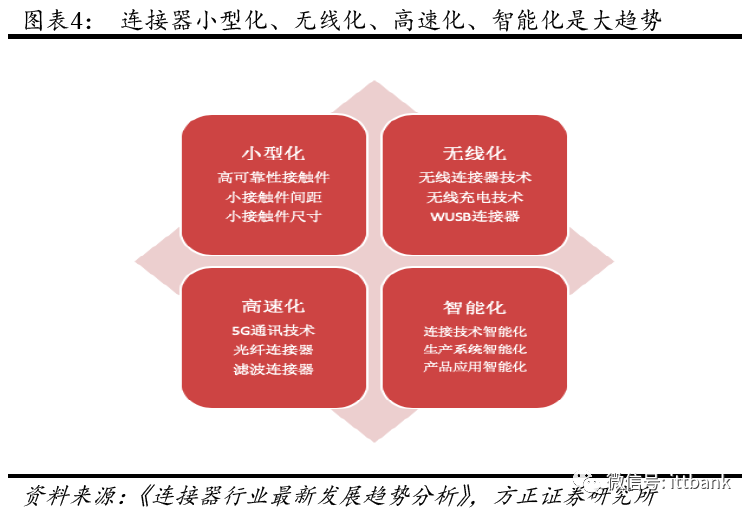

連接器小型化、無線化、高速化、智能化是大趨勢。當前全球連接器 行業正處于以 5G 及新能源汽車等為代表的新一輪創造性需求起點。新能源汽車方面,技術端,典型的電動汽車四大系統——高功率密度 電池組、電池充航天電器、逆變器、DC-DC 控制器——系統增加了大 量連接器內容,汽車電子化步伐也正在加快與普及。供給端電池等核 心系統技術持續改善、產能爬坡中期,需求端政策的刺激、消費者需 求偏好轉向等,新能源汽車領域或正步入創造性需求的起點。5G 通 信方面,據航天電器公司官網,5G Massive MIMO 技術直接導致基站 天線發展三個趨勢:1)無源向有源天線發展,2)RRH 和天線集成, 3)光纖替代饋線。能耗方面,如基站用電源連接器,在滿足不斷增 長的電流要求的同時提供更加小巧的封裝。通信領域常用的 48V\12V\5V 直流電源,其供電連接器單芯(片)承載的電流密度不 斷增大,由 30A→40A→50A→60A 甚至更高發展。同時設備的小型化、 緊湊化發展趨勢,要求連接器占位空間更小,如數據中心中密集刀片 式服務器替代機架式服務器,運行這些更加緊湊的系統需要連接器更 高的電源密度和信號密度。

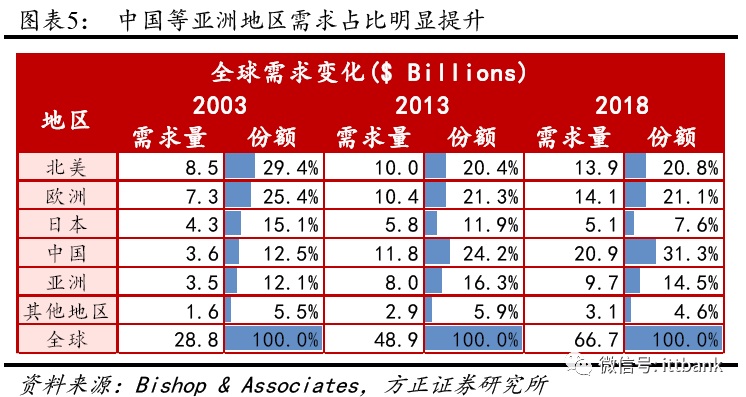

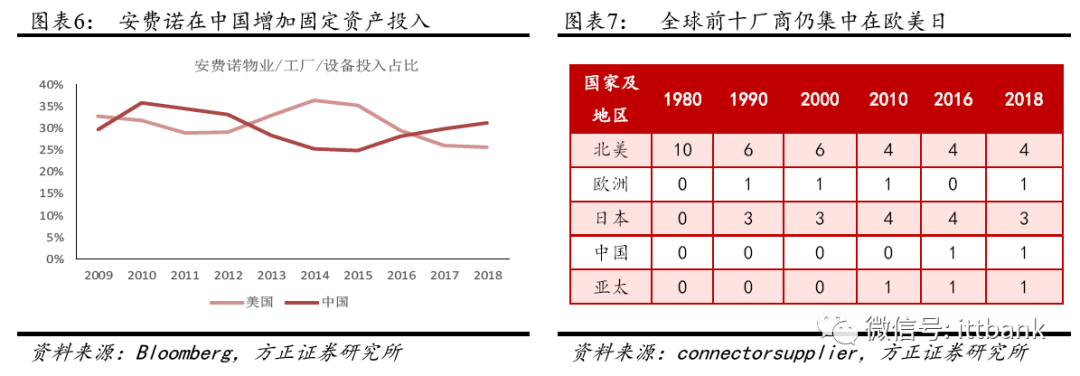

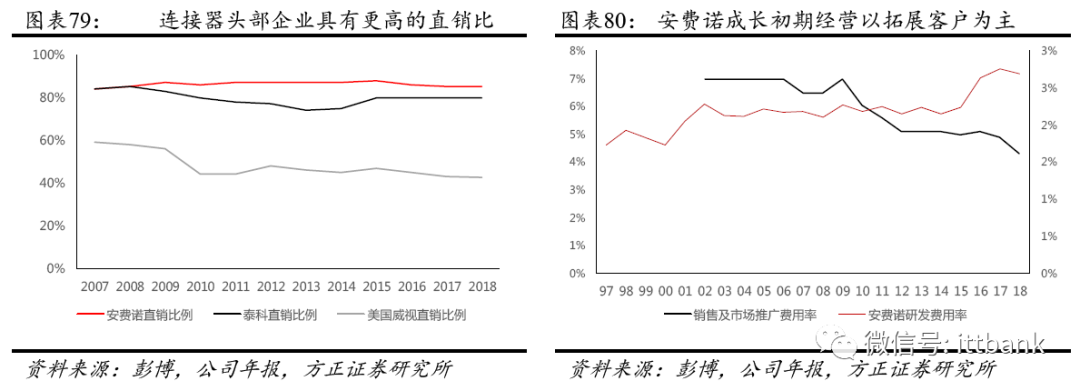

以中國為代表的亞洲連接器市場興起,制造和消費由北美向亞洲轉移 趨勢明顯。(1)需求轉移:根據 Bishop & Associates 數據,從 2003 年到 2013 年十年中,連接器的全球需求量占比[敏感詞]的地區已由北美 (2003 年 29.4%,2013 年 20.4%)轉移到中國(2003 年 12.5%,2013 年 24.2%),并且中國及亞洲地區的同比增長率分別達 12.6%和 8.6%, 高于全球平均水平 5.4%,而北美地區只有 1.7%。(2)制造轉移:隨 著 Celestica,富士康,Jabil 和 Sanmina 等大型電子制造服務(EMS) 提供商的興起,亞洲的供應鏈、勞動力成本、消費量都體現出了明顯 的優勢。面對這種變化,主要的連接器制造商都對產能布局進行了調 整,例如,安費諾在中國的固定資產投資逐步增加。但從全球前十廠 商所在地變化看,中國市場的供需變化存在一定偏離,或反映國內供 應商市場份額偏小、偏分散,同時存在一定國產替代空間。

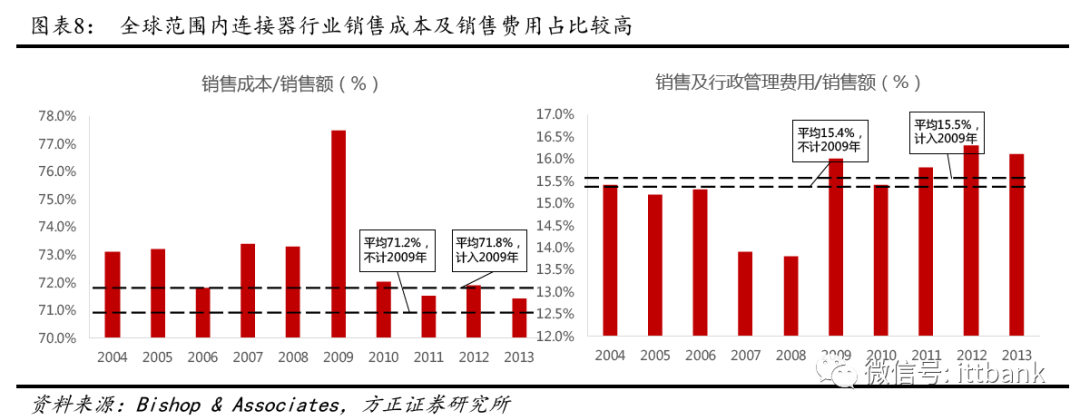

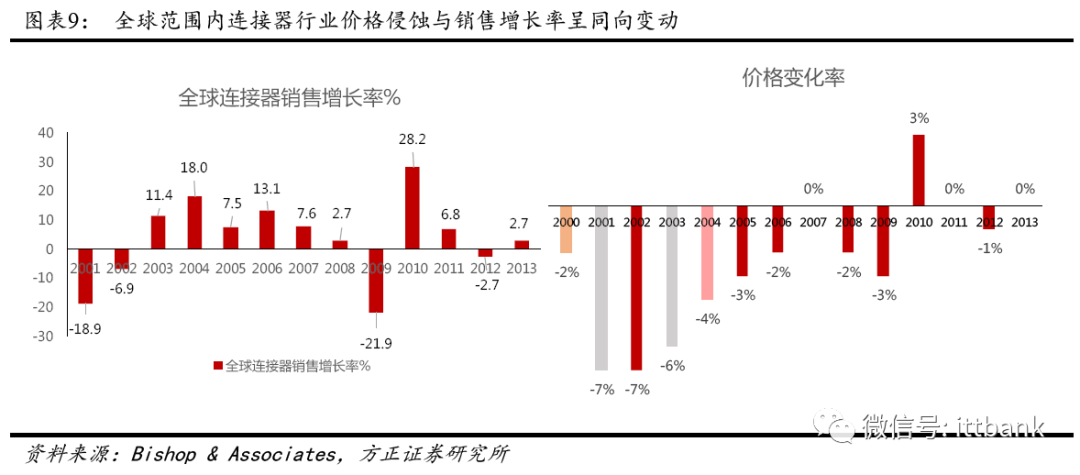

長期看連接器行業制造、銷售及管理成本較高且穩定,利潤易受價格 侵蝕。連接器行業上游為原材料塑料、貴金屬等,其價格波動對制造 成本有一定影響,且加工所需勞動力成本較高,這也是制造商向生產 成本較低的亞洲地區轉移產業鏈的主要原因之一。據 Bishop & Associates 2015 年的報告,除去 2009 年金融危機的影響,2004-2013 年行業銷售成本(COGS)在銷售中占比平均高達 71.2%;2009 年的銷 售下降并未引起銷售成本的同等程度降低,導致銷售成本與銷售額占 比高達 77.5%;同時,行業平均銷售、一般及行政管理費用占比在 2004-2013 年平均為 15.5%,且在波動中有所上升。為幫助企業渡過 金融危機,2010 年連接器行業價格上調,當年銷售增長率明顯回升。而在多數年份價格變動率與銷售增長率反向變動,反映競爭壓力下連 接器單品價格走低,但整體市場需求彈性較大,導致總銷售額的提高。

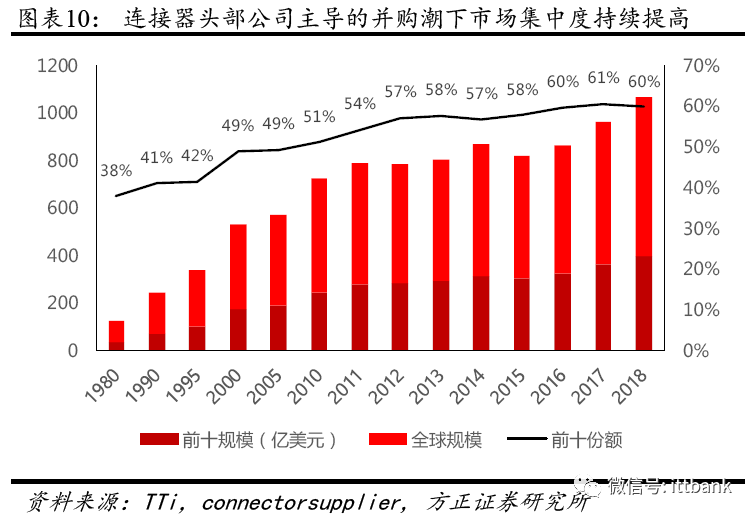

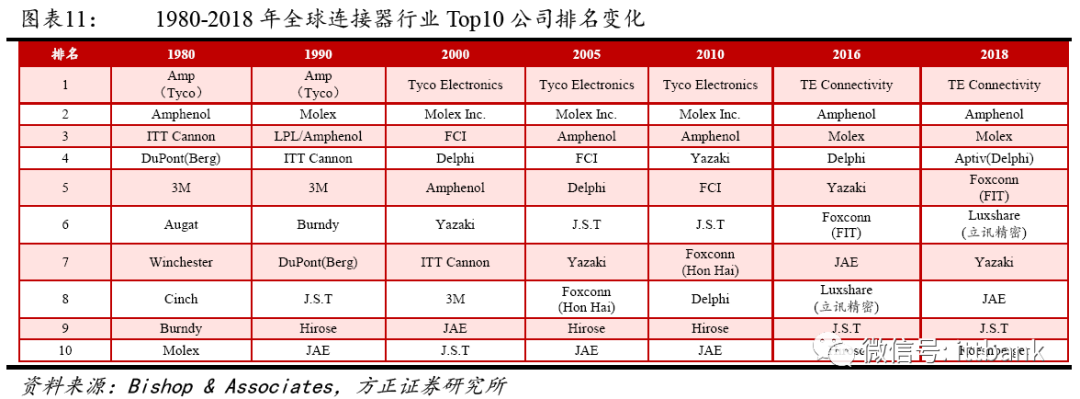

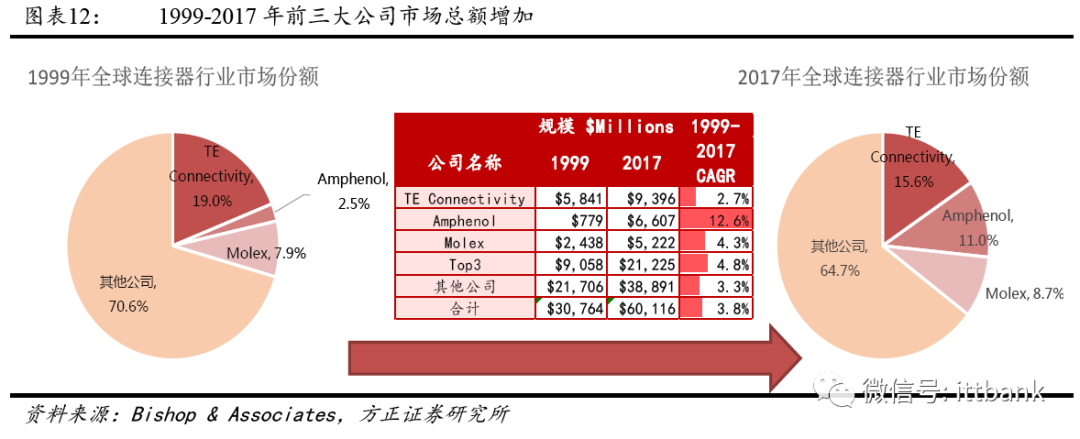

并購浪潮及亞洲廠商的興起,沖擊了原有競爭格局,但全球整體競爭 格局相對穩定,北美行業集中度有所提升。自 1985 年到 2018 年 10 月 1 日,據 Bishop & Associates 記錄,連接器行業完成了 589 項并購, 2000 年后共 463 項。在并購浪潮中,三大連接器巨頭安費諾、泰科、 Molex 一直積極收購一些競爭對手。安費諾在 1999-2018 年收購了 52 家公司,同期,泰科電子收購了 25 家,Molex 收購了 27 家。大規模 并購一定程度驅動行業集中度的提升,前三大公司市場總額占比由 1999 年的 29.4%提升至 2017 年的 64.7%。值得注意的是,1980 年的 Top10 排名中沒有亞洲公司,而 2016 年的 Top10 排名中有包括立訊精 密、富士康(鴻海)、Yazaki、JAE、J.S.T、Hirose 在內的六家亞洲公 司,這也與亞洲的電子制造能力提升,以及亞洲連接器市場需求擴大 有密不可分的聯系。此外,也有一些早期大公司在并購活動中被更大 的實體吸收,如 DuPont (Berg) 被 Framatone(FCI)收購,后來被 Amphenol 收購。雖然全球連接器行業前十廠商地位變化較大,但整 體看行業頭部競爭格局相對穩固。例如,自 1980 年以來,TE Connectivity 一直是最大的連接器公司,名稱從 AMP 更改為 Tyco International,然后是 Tyco Electronics,之后更改為當前名稱 TE Connectivity,Molex 與 Amphenol 均保持在前十名。而在 1980 年名列 前十但在 2018 年未能保持在前十名的公司包括 ITT Cannon,杜邦 (Berg)3M,溫徹斯特,奧古特,Cinch Connectivity Solutions 和 Burndy,其中多數被頭部企業收購為主要原因。

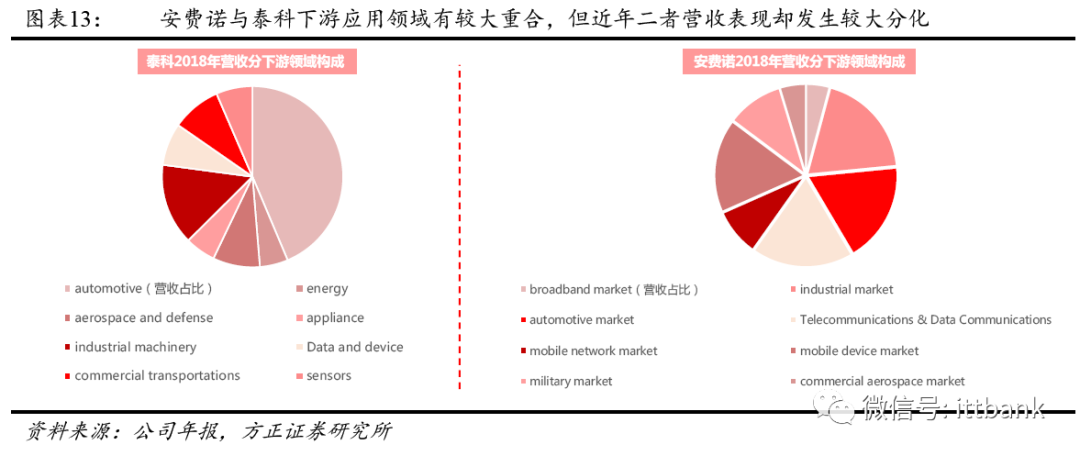

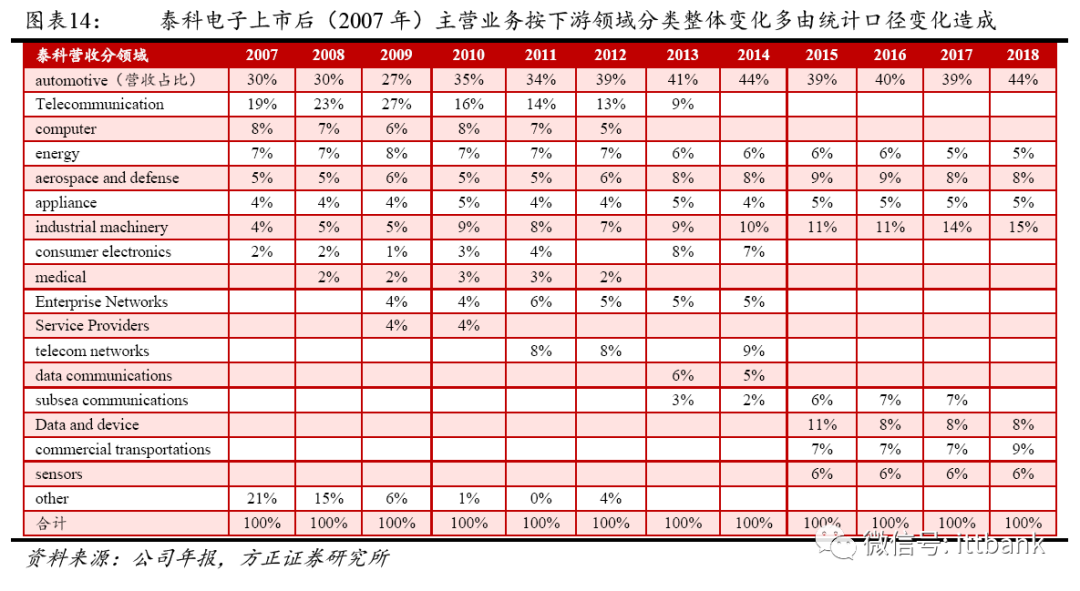

本章內容探討核心問題:安費諾營收規模如何實現快速接近泰科電 子?安費諾與泰科電子均為全球前列的連接器及互連系統制造商,如 前文據 Bishop & Associates 數據,1980-2018 年間的七次統計,安費諾與泰科電子始終位于全球連接器制造商前五。雖然二者在全球連接 器行業的地位較為接近,但實際上二者營收在此前差距較大,2005 年 安費諾營收規模為 18.08 億美元,彼時泰科電子營收規模達 118.90 億 美元,營收比值為 15%。但截至 2018 年該比值縮小至 59%,即該期 間內安費諾營收規模擴大增速顯著快于泰科電子。在二者產品業務接 近、下游覆蓋領域接近的情況下,我們認為,探尋二者營收規模差距 逐步縮小、安費諾實現快于泰科電子的高增長的原因,有助于我們判 斷連接器行業本質及競爭格局的演變過程——如何從頭部企業挑選 更為優質的企業,如何優中選優?

3.1 如何更快增長:下游多元布局、持續高營銷策略、小額多次并購(略)

3.2 如何保證盈利:快速產品迭代、人工成本雙降、高效供應鏈(略)

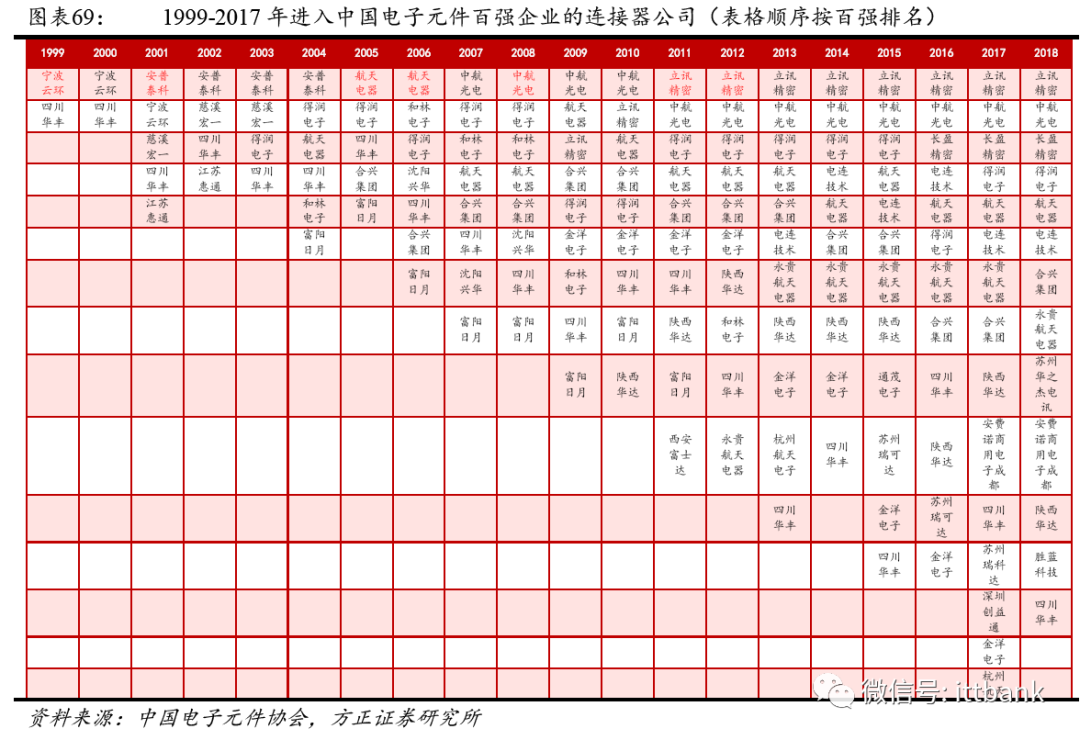

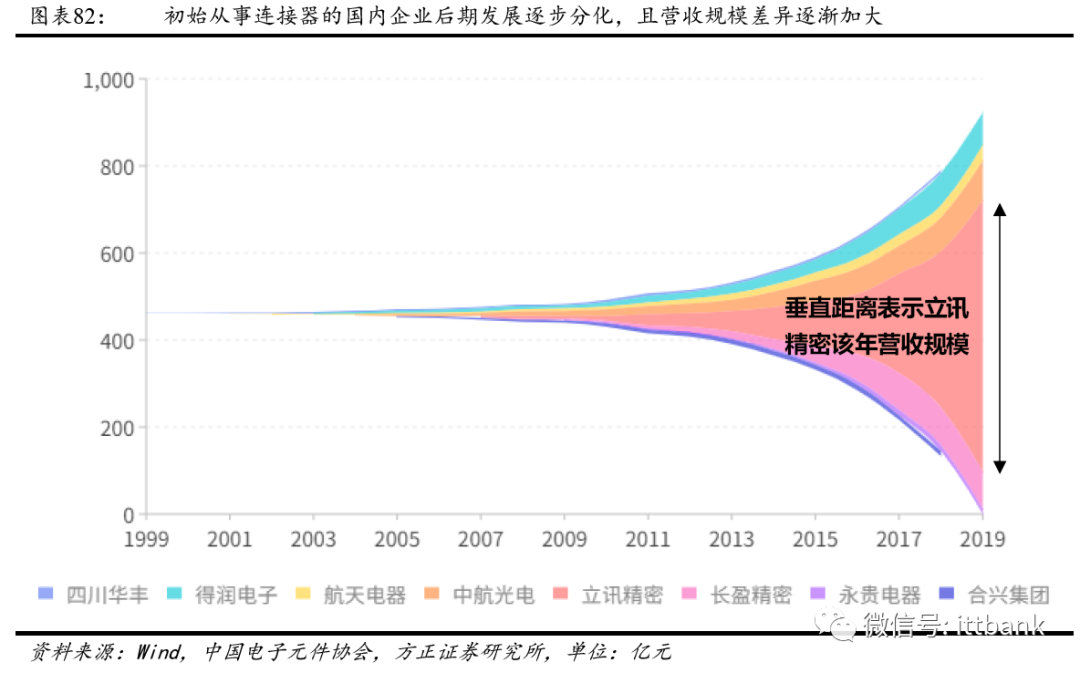

本章嘗試基于長周期視角,復盤國內連接器行業格局變化,從競爭演 變出發,思考何種類型的企業能夠成功長大。中國電子元件協會從 1999 年開始,每年在其官網公布中國國內電子元件百強企業,覆蓋從 主營連接器、電阻器、電容器和電感等多類型電子元件的國內企業。對競爭格局演變的思考是本文關鍵所在,便于我們對連接器行業本身 商業模式做更為深刻的認知。2012 年(含)之后電子元件協會在公布 百強名單時會附上各企業主營業務,我們從中篩選出連接器行業;對 于 1999-2011 年,我們細致梳理每家公司,選取以連接器為主營產品 的企業作為研究對象。值得一提的是,部分原先以連接器業務起家的 公司,目前產品拓展不僅包含連接器本身,對于此類公司我們仍將其 視為連接器企業,并不對其營收做細致拆分,直接使用協會所公布的 營收數據,以保持前后對比的統一性。例如立訊精密,該公司目前業 務含連接器、電聲器件等,但在 2012 年后電子元件協會公布的百強 企業中仍將其視為連接器企業,并將其全部營收作為排名依據(甚至 是全球知名連接器行業資訊公司 Bishop & Associate 也是如此)。因此, 更為準確的說,該章節探討的是以連接器起家的公司,思考其如何逐 步擴大營收規模、持續提高行業地位,并為股東創造價值。經過梳理 可以發現,連接器競爭格局的變化具有以下三個特點:(1)雖同為廣 泛應用的電子元件,如電容器,競爭格局的變化程度與連接器不同;(2)連接器企業初始產品所對應的賽道市場空間與公司后期發展規 模弱相關,即部分初始位于具有更大市場空間賽道的企業,后期發展 可能劣于產品下游市場空間較小的公司;(3)對于連接器行業同一賽 道,如軍品和消費電子,競爭格局的演變亦有較大變化。

4.1 進入元件百強連接器企業增多:廣闊空間、非標特征、高迭代率

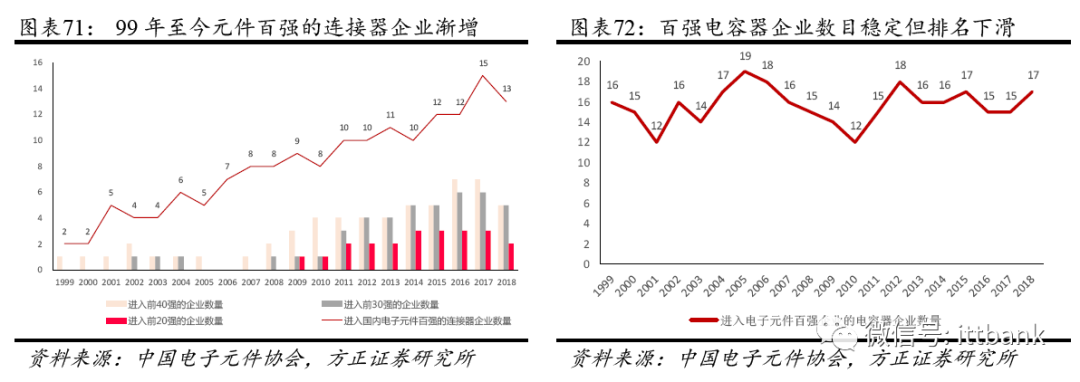

從數值上看,進入中國電子元件百強企業名單的連接器企業逐步增 多。1999 年-2018 年間,進入中國電子元件百強名單的連接器企業逐 步增多,從 1999 年的 2 家上升至 2018 年的 13 家。同時,進入百強 名單的連接器企業排名也逐步提升,2008 年前(含)尚未有連接器企 業進入全國前 20 強,而后以立訊精密、中航光電等為代表的企業逐 步挺入前列,2015 年后進入全國元件前 20 強的連接器企業數目穩定在 3-4 家。但進入百強連接器企業的增多,意味著主營其他電子元件 企業排名的下降與競爭力的逐步喪失。我們選取同為廣泛應用的電容 器競爭格局演變為比較對象,進入百強名單的主營電容器(含 MLCC、 薄膜電容器等)企業數目保持較為穩定,但整體排名持續下滑。例如, 廣東風華高科從 1999 年的第 4 名,下滑至 2018 年的 11 名,南通江 海同期從第 19 名下滑至第 36 名。

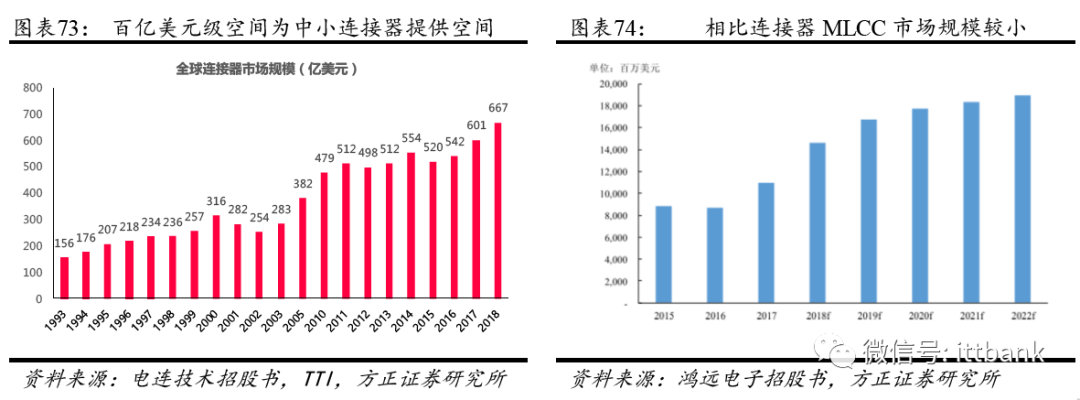

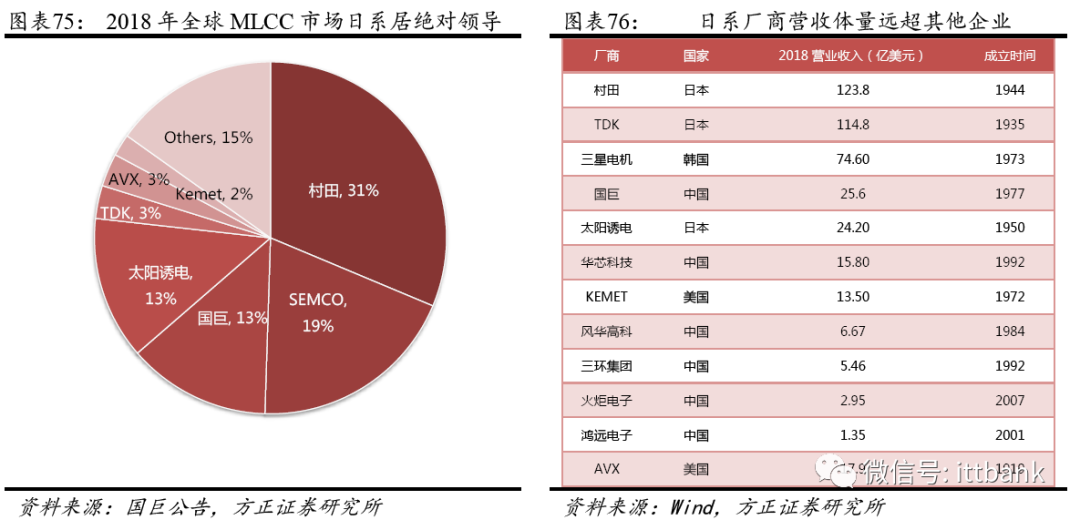

廣闊的市場空間為小廠商的?逆襲?奠定了一定的基礎。據 TTI 援引 Bishop & Associate 數據,2018 年全球連接器市場規模達 667.10 億美 元;據 Global Market Insights 2018 年全球電容器市場規模為 190 億美 元,不足連接器市場規模的 30%。從集中度看,據國巨公司公告,2018 年占電容器市場份額超 43%的 MLCC 全球 CR5 達 79%;而全球連接 器市場從 1980 年至今 CR10 僅從 38%提升至 60%,市場壟斷程度顯 著低于 MLCC。廣闊的市場空間、相對較低的集中度、對材料等底層 技術積累要求較低以及較高的定制化程度背景下,國內中小型連接器 企業具有一定的生存空間。較為直觀的例子為 2000 年中國加入世貿 組織后,部分領域放開,2001-2004 年間百強名單中排名第一的連接 器企業為安普泰科(外資企業)。但之后逐步被國內如得潤電子、航 天電器、中航光電等企業超越,廣闊的市場規模下此類企業以聚焦細 分賽道為發展起點,并逐步獲得一席之地。

相比電容器,連接器對底層材料技術的積累要求相對偏低、更偏定制 化特征及較快的產品迭代速度或使其競爭格局穩固程度較弱,更易出 現企業?后來者居上?。不同于連接器,電容器本身對于瓷料、漿料 等材料要求嚴格。以全球最大的 MLCC 廠商村田為例,掌握材料配方 及分散技術、薄層化技術及燒制技術為代表的核心技術,是其產品強 大競爭力的內涵。電介質陶瓷粉料的材料技術、介質薄層化技術、陶 瓷粉料和金屬電極的共燒技術共被譽為 MLCC 行業最核心的三大技 術。而其中,MLCC 所用電子陶瓷粉料的微細度、均勻度和可靠性直 接決定了下游 MLCC 產品的尺寸、電容量和性能的穩定。據國瓷材料 招股說明書,由于制備工藝復雜,MLCC 電子陶瓷材料產品工藝研發 周期較長,一般為 5 年至 15 年不等,業內廠家在研發成功后均采用 申請專利的方式加以保護,行業門檻進一步提高。此外,連接器與下 游產品更為相關,定制化特征更為明顯,從上文安費諾、泰科與美國 電容器 AVX 的直銷與經銷收入占比可看出。對材料技術要求不高使 新興廠商更易實現突破;而定制化特征下,對新興廠商的規模與產能 要求較低,高質量下游客戶的綁定成為其增長的關鍵。

4.2 賽道空間弱相關,先發優勢較不足,客戶拓展與產品布局為核心

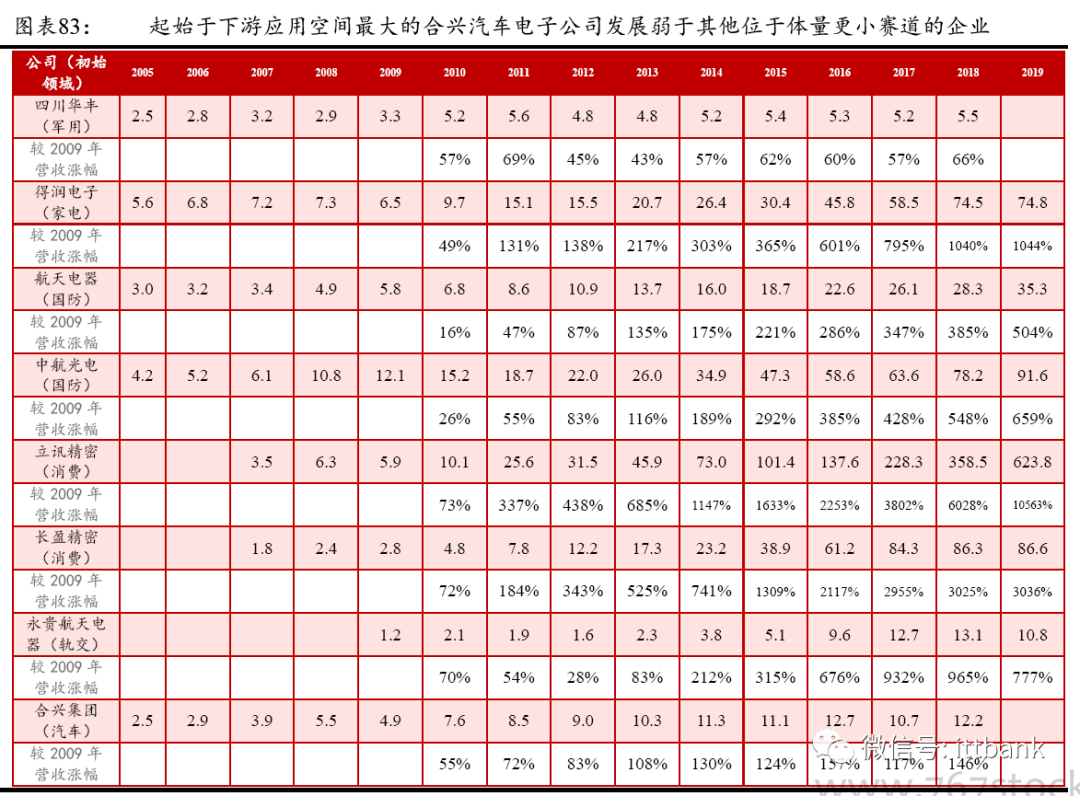

聚焦連接器行業,企業競爭實力的提升與賽道弱相關,即起始于市場 規模更大的連接器細分賽道企業,后期發展卻可能劣于賽道優勢較弱 的企業。參考TTI與Connector Supplier披露全球連接器細分下游規模, 結合泰科電子歷史分業務數據,可推測長期內汽車電子領域為連接器 下游最大的應用領域。合興汽車電子股份有限公司成立于 1988 年, 2005 年首次進入電子元件百強排名 73,同期營收規模達 2.54 億元, 2018 年排名 54,披露營業收入達 12.17 億元,13 年間營收增長 479.13%;而分別起始于全球細分市場規模相對較小的消費電子、軍 用與航空航天領域的得潤電子、航天電器,2005-2018 年 13 年間營收 分別增長 1333.45%、960.68%。比較消費連接器賽道的長盈精密與國 防電子賽道的航天電器、中航光電的營收規模歷史也是如此,初始賽 道空間優勢與企業未來營收規模增長潛力弱相關。

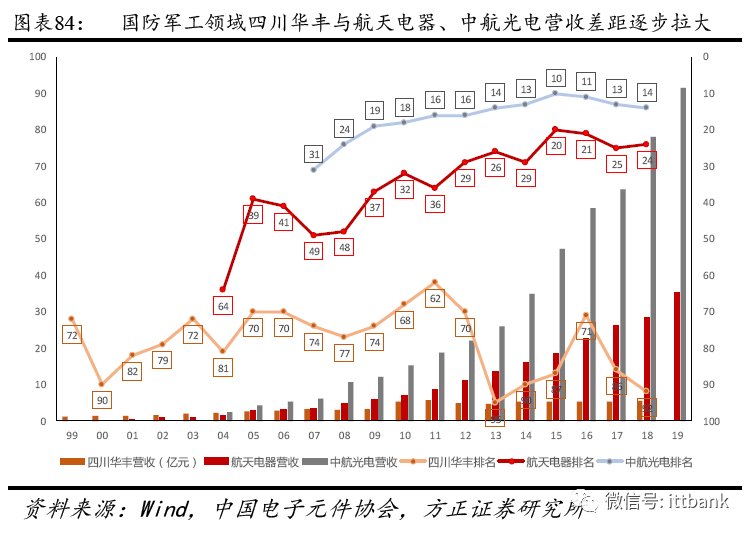

起始于同一賽道的連接器企業,先發優勢亦較難以體現,即?后來者居上?。聚焦連接器同一細分賽道,可觀察到包括消費電子和[敏感詞]軍 工領域,具備更大初始規模的企業卻被?后來者?追趕,先發優勢難 以體現。以[敏感詞][敏感詞]領域為例,中航光電、航天電器、四川華豐初始 產品范圍聚焦[敏感詞]連接器行業本身。四川華豐在發展初期規模大于或 接近其余二者,且四川華豐是我國成立的第一家軍用連接器科研生產 型企業(據公司官網介紹)。如 2004 年,四川華豐營收規模達 2.16 億 元,排名 81 位;航天電器同期營收規模達 1.38 億元(元件協會披露 營收),排名 64 位。2018 年,四川華豐營收規模 5.52 億,排名 92 位;航天電器同期營收規模達 28.34 億元,排名 24 位。航天電器與四川華 豐在 2005-2018 年間排名及營收規模變化差異較大,期間營收漲幅分 別為 1953.62%、119.69%,排名分別上升 40 位、下降 9 位。

通過對安費諾及泰科的歷史復盤,并簡要梳理消費電子、[敏感詞][敏感詞]賽 道內連接器企業營收規模及排名變化歷史,我們認為,針對連接器行 業,影響國內外競爭格局變化的兩點共性之處:客戶拓展能力及產品 前瞻布局。

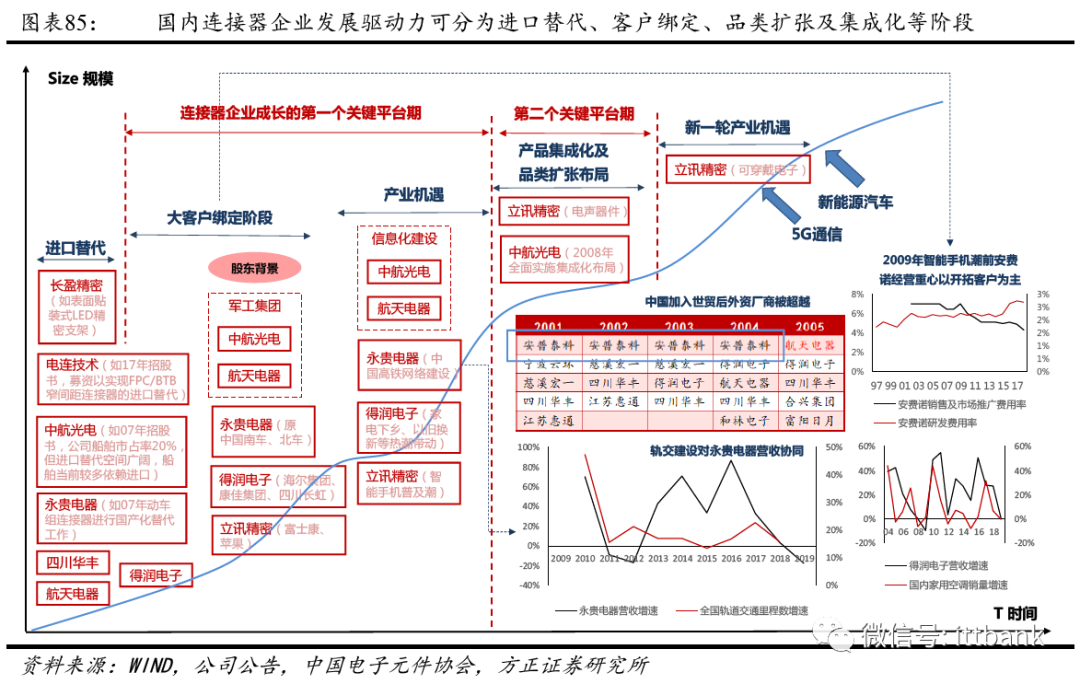

首先,客戶拓展能力。全球連接器賽道廣闊的市場空間背景下,包括 中航光電、航天電器在內的[敏感詞]連接器企業,永貴航天電器、電連技 術等民品連接器公司,在發展初期以實現進口替代為主,奠定營收規 模基礎。但在發展初期,因連接器本身具有較高的定制性特征,若成 功切入下游供應鏈,則客戶壁壘逐漸加深,快速超越同行其他廠商的 能力更多取決于連接器企業的客戶拓展能力,以及是否能持續且綁定 優質大客戶。對于[敏感詞]工業而言,客戶拓展能力體現在大股東背景優 勢,中航光電、航天電器等全國性大型[敏感詞]集團背景優于由地方性軍 工集團控股的四川華豐。對于軌交領域的永貴航天電器,中國南車、 北車的高客戶集中度是后期能乘上國內軌道交通高速建設紅利的前 提。對于消費電子領域的立訊精密,在其發展初期成功切入蘋果產業 鏈。參考安費諾,安費諾在 2010 年前銷售費用持續高于公司研發投 入,或體現公司對于拓展客戶資源重要性的認知。

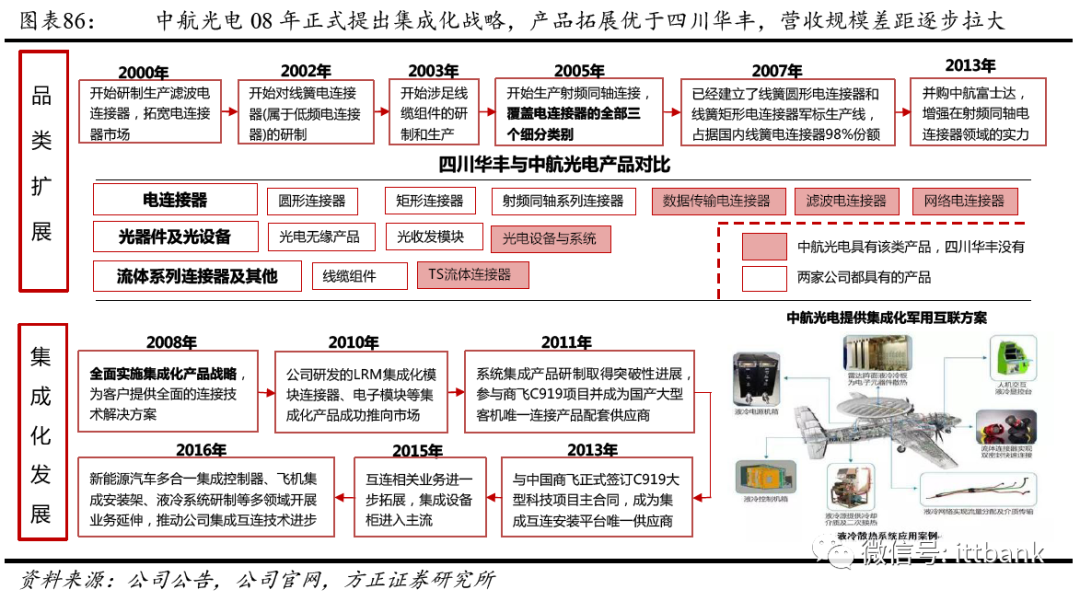

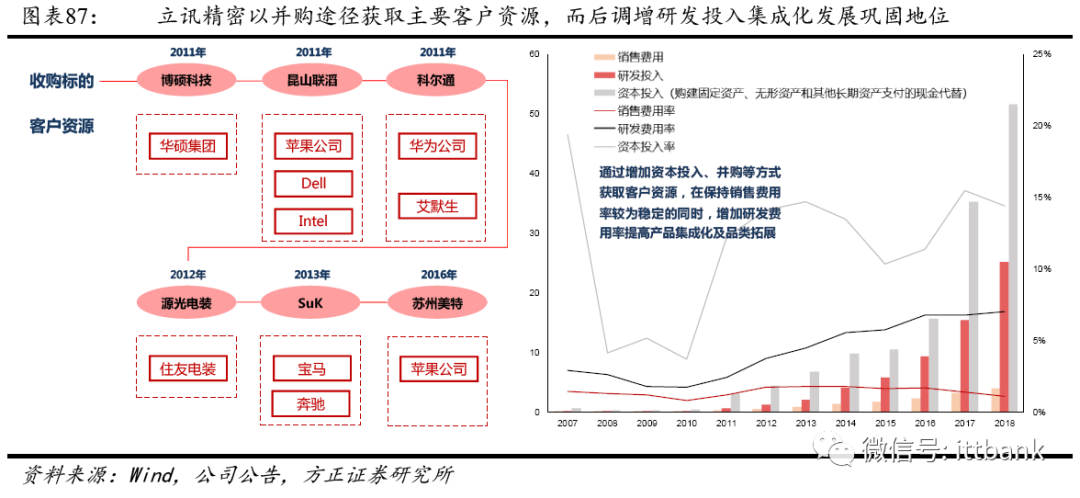

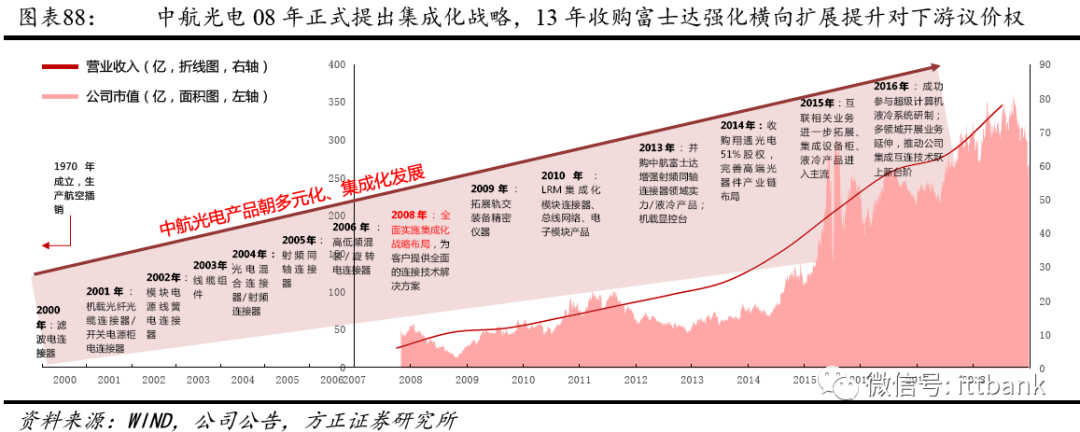

其次,產品前瞻布局。連接器行業具有的快速產品迭代特征成為新廠 商能夠切入新客戶產業鏈的基礎,同時亦對連接器公司把握技術趨勢 提出了更高的要求。消費電子賽道的長盈精密 2004 年成功開發適用 于移動通信終端和數碼產品的精密連接器,2007 年就已實現該領域連 接器品種的系列化,但后期產品布局重心逐步轉向結構件、支架等產 品,毛利率也逐步下滑,從 2008 年的 37.57%下滑至 2019 年的 21.39%。同期,立訊精密逐步往下游產業鏈縱深,開發電聲器件等并成功把握 近兩年 TWS 行業高速發展紅利。[敏感詞]電子領域,中航光電在上市初 期積極開發不同領域連接器,如 04 年開發射頻連接器、06 年開發旋 轉電連接器,2008 年全面實施集成化戰略布局,類似安費諾在 2002 年提出集成化戰略。

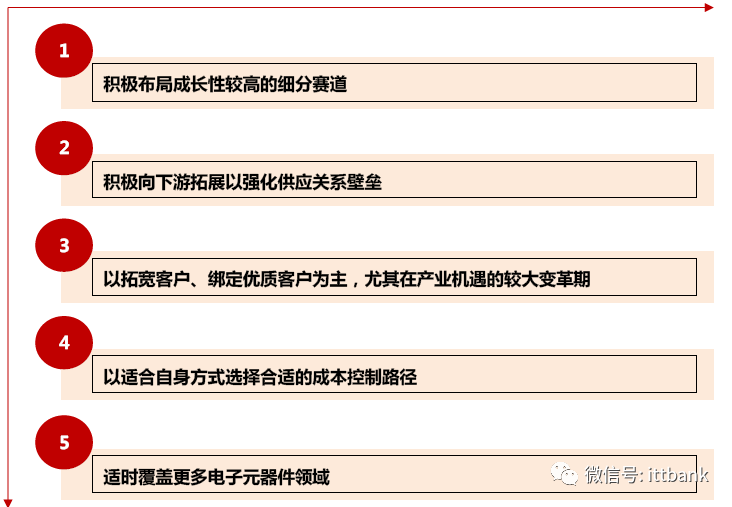

最后:五大策略把握連接器新一輪創造性需求機遇

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號