發布時間:2023-12-27作者來源:金航標瀏覽:2688

(報告出品方/作者:招商證券,梁程加、王超、孫嘉擎)

最近衛星互聯網行業持續發展,展現出強勁的增長勢頭。例如,2023年10月5日,SpaceX成功發射了星鏈G6-21任務,將22顆mini版本的二代星鏈衛星送入預定軌道;同樣在10月6日,亞馬遜宣布將推出首批互聯網衛星,希望與Starlink展開競爭;同時,意大利聯合圣保羅銀行也表示將投資SpaceX;此外,工信部還計劃推進電信業向民間資本開放,分步驟、分階段推進衛星互聯網業務準入制度改革;同時,SpaceX也推出了手機直連業務介紹。據悉,2023年10月19日,SpaceX還計劃明年發射144次。可以看出,衛星互聯網行業正在迅速催化,中國星座等相關企業的未來也具有巨大的潛力。

1、事件 1:星鏈衛星已發射 5200 顆低軌衛星

23 年 9 月 30 號 SpaceX 在卡角空軍基地 SLC-40 使用 Falcon 9 發射 Starlink Group 6-19 任務,將 22 顆 Starlink 衛星送入 LEO 軌道。截至目前 SpaceX 累 計發射 5200 顆星鏈衛星,目前在軌 4849 顆,空間操作 4797 顆,正式運營 4199 顆。星鏈全球訂購用戶超過 200 萬,正式進入 62 個國家。

2、事件 2:亞馬遜首批互聯網衛星擬升空,希望與 Starlink 抗衡

據英國《新科學家》周刊,亞馬遜公司于 10 月 6 日發射首批衛星,啟動 “柯伊 伯計劃”太空互聯網服務計劃,希望能與“星鏈”計劃相抗衡。英國夏令時 10 月 6 日晚 7 點,“柯伊伯衛星 1 號”和“柯伊伯衛星 2 號”搭乘美國聯合發射聯 盟公司“宇宙神 V 型”火箭從佛羅里達州卡納維拉爾角發射升空。它們將被放置 在距地球表面 500 公里的軌道上,以測試柯伊伯超大星群的關鍵部件,該星群計 劃由 3200 顆衛星組成。 Kuiper 衛星的設計目的是連接到地球上的偏遠終端,為偏遠或僻靜的地區提供互 聯網接入。亞馬遜表示,Kuiper 系統的首批生產衛星計劃于 2024 年上半年發射, 并預計將在 2024 年底與早期商業客戶進行 Beta 測試。

3、事件 3:工信部推進衛星互聯網準入改革,有望向民營資 本開放

工信部 10 月 7 日公開征求對《關于創新信息通信行業管理優化營商環境的意見 (征求意見稿)》的意見。意見稿提出統籌推進電信業務向民間資本開放,加大 對民營企業參與移動通信轉售等業務和服務創新的支持力度,分步驟、分階段推進衛星互聯網業務準入制度改革。

4、事件 4:SpaceX 推出手機直連業務

Starlink 推出的手機直連業務即讓市場所有的 LTE 手機在無需更改任何硬件、固 件或特殊應用程序的情況下得以通過星鏈發送文本、語音和數據。直連手機業務 將讓用戶無論身處陸地、湖泊還是沿海水域,都可以隨時隨地發送短信、撥打電 話和瀏覽網頁。 該項業務合作的手機運營商及國家包括:T-Mobile (美國)、ROGERS(加拿大)、 KDDI(日本)、OPTUS((澳大利亞)、ONE NZ (新西蘭)、SALT(瑞士)。納入合作 伙伴的國家和地區,可獲得同樣的直連手機服務。 截至目前,星鏈直連手機業務提供的服務還尚在計劃階段,尚未開始實施。根據 規劃,2024 年將實現短信發送;2025 年實現語音通話;同年還要實現網絡服務, 并分階段實現物聯網(IOT)。

5、事件 5:SpaceX 計劃明年發射 144 次

2022 年 10 月 18 日,SpaceX 公司負責建造和飛行可靠性的副總裁比爾·格斯 滕邁爾在美國參議院空間與科學小組委員會的聽證會上表示,明年 SpaceX 希望 實施 144 次發射,每個月大約 12 次。該數字大超預期,22 年全球航天發射總數 僅 186 次。 SpaceX 在 2023 年里已經完成了 74 次軌道發射任務(22 年 61 次),遠超任何 私營機構的年度發射量。

1、衛星通信&衛星互聯網

衛星互聯網是基于衛星通信的互聯網,通過發射一定數量的衛星形成規模組網, 從而輻射全球,構建具備實時信息處理的大衛星系統,是一種能夠完成向地面和 空中終端提供寬帶互聯網接入等通信服務的新型網絡(可以通俗地理解為地面基 站被搬入空中的衛星平臺,每顆衛星都是天上的移動基站)。 衛星通信是具有覆蓋范圍廣、通信容量大、傳輸質量穩定、設備可靠性高等優點, 已成為現代通信技術的重要支柱之一。 衛星:位于地球上空,負責接收和發送信號,并作為信號中繼站將信號從一 個站點轉發到另一個站點。 地面站:包括發射站和接收站,負責將信號發送到衛星或從衛星接收信號, 并與衛星進行通信。 信號傳輸:通過衛星傳輸信號,包括上行鏈路(從地面站到衛星)和下行鏈 路(從衛星到地面站)。

2、衛星分類:應用領域、軌道高低

(1)按功能劃分:通信衛星、導航衛星、遙感衛星

通信衛星: 通信衛星用于傳輸和接收無線電信號,以實現全球范圍內的通 信。通信衛星系統通常由多顆衛星組成,分布在不同的軌道上形成星座,以 覆蓋更廣闊的地理區域。衛星接收來自地面站的信號,然后將信號轉發到其 他地面站或衛星上,實現信號的傳輸和轉發。通信衛星利用天線接收和發送 無線電信號,并通過衛星上的轉發器將信號轉發到目標地點。用戶可以通過 地面設備(如衛星電話、衛星電視接收器等)與通信衛星進行通信。

導航衛星: 導航衛星用于提供[敏感詞]定位和導航服務。最[敏感詞]的導航衛星系 統是全球定位系統(GPS),由美國維護和運營。導航衛星系統通常由一組 衛星組成,它們分布在不同的軌道上,通過向地面接收設備發送[敏感詞]的時間和位置信息來實現導航。接收設備通過接收多個衛星的信號,并使用信號之 間的時間差來計算自身的位置。導航衛星通過[敏感詞]的軌道和時間同步來提供 高精度的全球定位和導航服務。

遙感衛星: 遙感衛星用于從太空中獲取地球表面的圖像和數據,以研究、 監測和分析地球的自然資源、環境變化等。遙感衛星搭載各種傳感器和儀器, 如光學傳感器、雷達傳感器等,用于探測和記錄地球表面的輻射、反射和散 射數據。這些數據可以用于制作地圖、監測氣候變化、農業管理、城市規劃 等各種應用。遙感衛星通過獲取高分辨率的圖像和數據,提供全球范圍內的 地球觀測和監測能力。 按照應用領域劃分,通信、導航、遙感等,全球來看,通信衛星為第一大組成(數 量占比 64%)。國內遙感衛星為第一大組成(占比 53%)。

(2)按軌道高度劃分:低、中、高軌

從細分來看,衛星可分為低軌道衛星(LEO)、中軌道衛星(MEO)、地球同步軌道 衛星(GEO)、太陽同步軌道衛星(S)和傾斜地球軌道衛星(IGSO)。其中:

低地球軌道 (Low Earth Orbit, LEO):LEO 衛星軌道高度通常在 300 到 2,000 公里之間。LEO 衛星距離地球較近,可以實現較低的信號延遲,提供 較高的數據傳輸速率。低軌衛星擁有傳輸時延小、鏈路損耗低、發射靈活等 優勢,非常適合衛星互聯網業務的發展。

中地球軌道 (Medium Earth Orbit, MEO):MEO 衛星軌道高度通常在 2,000 到 35,786 公里之間,通常用于提供全球覆蓋的衛星通信服務,如 GPS 導航系統。相比于 LEO 衛星,MEO 衛星的軌道周期較長,信號延遲也相對 較高。

地球同步軌道 (Geosynchronous Orbit, GEO): GEO 衛星軌道高度約為 35,786 公里,與地球自轉周期相匹配,相對地面保持靜止。GEO 衛星通常 用于提供廣域覆蓋的通信服務,如衛星電視和廣播。高軌道衛星距地較高, 覆蓋面積大,三顆就能覆蓋整個地球;但距離遠,通信就更困難。

傳統衛星普遍使用 4-8GHz 的 C 波段,頻率較低且太過擁擠。而高通量通信衛 星,廣泛使用 Ku 波段(12-18GHz)和 Ka 波段(27-40GHz)。頻率資源豐富, 帶寬提升。 C 頻段多用于地球靜止軌道,頻率低、增益低,天線尺寸大,抗干擾能力強, 傳輸信道穩點,目前可用資源趨于飽和; KU 頻段頻率高,增益高,天線尺寸小,方便接收設備使用,是衛星通信的 黃金頻段,可用資源相對飽和; KA 頻段頻率更高,頻段帶寬也大,是高速衛星通信的黃金頻段,可用資源 也相對飽和。 “星鏈”系統占用的頻率主要分布在 KU、KA 兩個黃金頻段上,三期星座使用更 高的 E 頻段。我國的“星網工程”在 2020 年 9 月就向國際電信聯盟(ITU)遞 交了“GW”寬帶星座計劃的頻率分配檔案,傳輸頻段主要分布在 KA 頻段和頻 率更高的 V 頻段。

3、低軌衛星資源有限,是各國必爭之地

(1)低軌衛星優點眾多,適合通信互聯網領域

低地球軌道衛星由于軌道低,具備傳輸延時小、鏈路損耗低、發射靈活、應用場 景豐富、制造成本低等優點,使其非常適合應用于衛星互聯網。LEO 衛星的特 性使其能夠提供高速互聯網接入、實時通信和全球覆蓋,同時具備靈活性和擴展 性,能夠滿足不斷增長的用戶需求。 傳輸延時小:距離地球較近,信號傳輸路徑較短,可以提供更快的數據傳輸 速率。 鏈路損耗低:在信號傳輸過程中會經歷較少的大氣層損耗和傳播延遲,從而 減小了鏈路損耗。 發射靈活:由于 LEO 衛星質量通常較小,且工作的軌道高度較低,LEO 衛 星適用于包括火箭發射、亞軌道發射、重復任務載具發射、空天飛機發射、 國際軌道部署等絕大多數衛星發射方式,十分靈活。 應用場景豐富:LEO衛星的低延遲和高帶寬特性使其適用于多種應用場景。 除了提供高速互聯網接入和實時通信外,LEO 衛星還可支持物聯網、遠程教育、農業監測、環境監測、災害響應等領域的應用。 制造與發射成本低。LEO 衛星質量通常小于 1000KG,相對于其他大衛星 研制加工周期短、制造成本低。低軌道衛星的軌道高度相對其他軌道衛星低, 大大減少了用于推進和發射低軌衛星的能源成本。

(2)低軌衛星軌道容量有限,先到先得

根據國際電信聯盟規定,衛星頻率及軌道使用的規則是“先到先得”,軌道和頻 譜成為各國加緊布局以期獲得先發優勢的重要戰略資源。已知 300 至 1000km 左右的低軌道大約能夠容納 5.8 萬衛星,2029 年預計地球近地軌道將部署約 5.7 萬顆衛星,同時低軌衛星主要采用的 Ku 及 Ka 通信頻段資源也逐漸趨于飽和狀 態,空間衛星頻率和軌道資源將更加稀缺。 “星鏈”計劃如果實現,[敏感詞]將占據 4.2 萬顆衛星的軌道位置。“星鏈”也 在往更低處延伸,其二期申報的三個高度和傾角共 7518 顆衛星,軌道高度 已低至 335.9 至 345.6km 之間。 根據 ITU 要求,在衛星頻率和軌道申請后的七年內必須發射第一顆衛星,九年內 必須發射總數的10%,12年內必須發射總數的50%,14年內必須全部發射完成。

1、全球低軌衛星布局情況

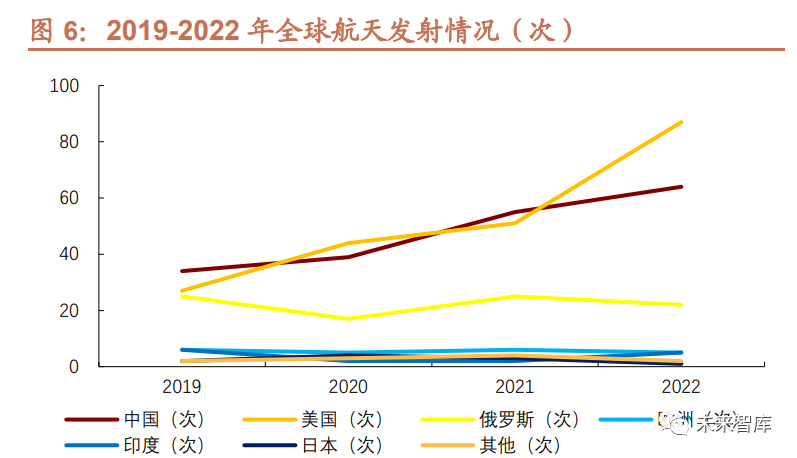

全球發射活動創歷史新高,世界在軌航天器數量大幅增長,空間利用能力進一步 提升。根據《中國航天科技活動藍皮書(2022)》,2022 年全球共實施航天器 發射任務 186 次,共發射航天器 2,505 個,刷新歷史記錄,其中美國實施 87 次 發射、中國實施 64 次發射,位列前兩位,從近 5 年發射趨勢來看,中美兩國發 射活動快速增長,發射次數交替領先,成為世界航天活動增長的主要動力。在軌 航天器方面,截至 2022 年底,全球在軌航天器數量達 7,218 個,其中美國在軌 航天器總數達 4,731 個,占全球總數的 65.5%;歐洲在軌航天器總數達 1,002 個, 位居世界第二;中國在軌航天器數量達 704 個,首次超過 700 個。同時,從在 軌航天器分布領域來看,美歐高軌通信衛星數量全球領先,美國低軌通信衛星零 跑全球,中國大中型遙感衛星、導航衛星數量位居世界第一。

通信衛星方面,截至 2022 年底,全球共有 4,784 顆通信衛星在軌運行,Starlink 大規模部署成為全球通信衛星增長的首要原因。根據王韶涵等《2022 年國外通 信衛星發展綜述》、《中國航天科技活動藍皮書(2022)》,截至 2022 年底, 全球在軌通信衛星總數達 4,784 顆,其中,美歐合計占據全球在軌通信衛星中 90%以上的份額。2022 年全球新增發射通信衛星 1,956 顆,同比增長 39.22%, 其中,受益于“星鏈”(Starlink)星座 2022 年全年的批量發射,美國通信衛星 發射數量快速增長,成為全球通信衛星數量增長的主要驅動力。

低軌星座進入批量部署期,美國占據低軌衛星通信領域的領先優勢,中國星座部 署加速跟進,發展“后勢”較足。由于低軌衛星星座在發射成本、信號覆蓋、傳 輸時延、功耗等方面的優勢,廣受全球各廠商青睞。受益于航天技術實力強勁、 技術民用轉化及商業化推廣速度較快,美國在低軌衛星通信領域占據[敏感詞]領先優 勢。中國低軌衛星星座起步較晚,但隨著低軌衛星通信系統建立完善、運載火箭 技術相繼突破與民間星座部署提速,國內低軌衛星星座部署的“后勢”較足。

2、核心玩家進展情況

(1)Starlink:升空衛星數量占據[敏感詞]優勢,全面搶占近地軌道

“星鏈”計劃(Starlink)是由美國 SpaceX 公司提出的低軌道衛星互聯網星座 系統。2015 年 1 月,美國 SpaceX 公司宣布了其衛星通信星座 Starlink 的建設 計劃,旨在為全球用戶(特別是農村及偏遠地區用戶)提供高速互聯網接入服務。 Starlink 系統從方案提出至測試衛星發射歷經 3 年時間,從測試衛星到首批衛星 組網歷時 15 個月,2019 年后便開啟高速組網歷程。

Starlink 系統將由不同高度的衛星星座和若干地面站組成,一二期工程預計將在 2027 年全部完成部署,系統建成后,將包含 4 萬余顆低軌衛星。其中:

Starlink 系統分三期逐步推進,衛星數量逐步增加,軌道逐步降低。Starlink 系統一期衛星數為 4,408 顆(原計劃為 4,425 顆),二期衛星數為 7,518 顆, 三期衛星數已多達 30,000 顆,系統容量逐步提升。Starlink 最初申請一期系 統時,軌道高度位于 1,100km-1,325km 間,2018 年 11 月將其中 1,584 顆 衛星降低至 550km,2020 年 4 月將剩余 2,824 顆衛星軌道降低至 540-570km 間;二期大幅降低軌道高度至 340km。

使用頻段逐步擴展。Starlink 一期使用 Ku/Ka 波段、二期使用 V 波段,三期 建設將使用 E 波段,未來 Starlink 可能將利用頻段對于其他國家星座進行卡 位。

Starlink 部署全面提速,截至 2023 年 9 月,Starlink 衛星升空總數達 5,048 顆, 其中 2023 年升空 1,382 顆。2018 年 Starlink 發射 2 顆試驗星后,2019/2020/2021 年分別部署120顆/833顆/989顆,2020/2021年同比分別增長594.16%/18.73%。 2022 年,Starlink 全年共實施 34 次批量發射,部署 1,722 顆衛星,同比增長 74.12%,衛星部署全面提速,月均衛星產能達 180 顆,在 2022 年 8 月發射頻 次達 30 天 7 發,公司研產與發射能力持續提升。2023 年以來,Starlink 衛星發 射再次提速,平均 6.29 天發射一批衛星,截至 2023 年 10 月 9 日,Starlink 星 座已累計發射 115 批,衛星累計升空總數達 5,243 顆,其中,包含 529 顆 V2.0 Mini 衛星。

(2)OneWeb:歐洲低軌衛星領頭羊,與 Eutelsat 合并全面與 Starlink 競爭

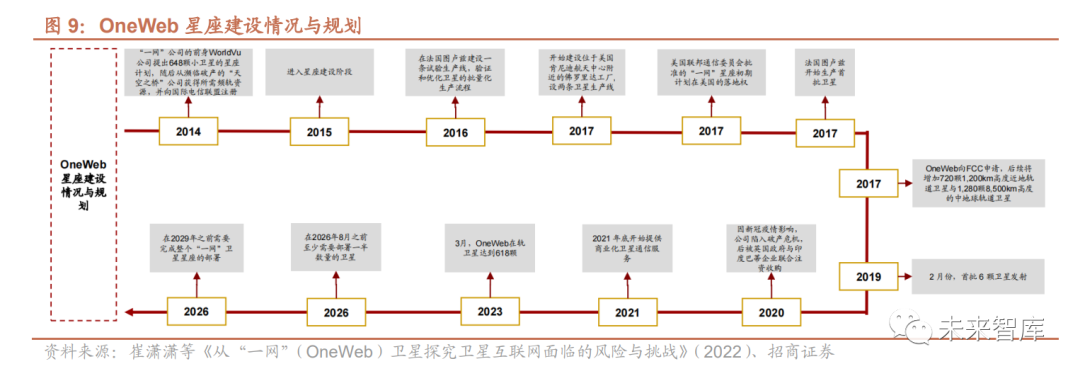

發展幾經周折,后經英國政府與印度企業注資后全面復蘇。OneWeb 前身 WorldVu 成立于 2012 年,2014 年 WorldVu 公司提出 648 顆小衛星的星座計劃, 隨后從瀕臨破產的“天空之橋”公司獲得所需頻軌資源,并向國際電信聯盟注冊。 2015 年,公司正式進入星座建設階段,2017 年公司開始建設位于美國肯尼迪航 天中心附近的佛羅里達工廠,設兩條衛星生產線,同年法國圖盧茲生產線開始生 產首批衛星。2017 年,OneWeb 向 FCC 申請,后續將增加 720 顆 1,200km 高 度近地軌道衛星與 1,280 顆 8,500km 高度的中地球軌道衛星。2020 年初,公司 因新冠疫情影響遭遇破產危機,后續由英國政府與印度巴蒂企業聯合收購,公司 于 2021 年起逐步復蘇。根據公司規劃,OneWeb 將會在 2026 年 8 月前至少部 署一半數量的規劃衛星,并于 2029 年前完成整個 OneWeb 星座部署。

OneWeb 采用開放式架構,可在原有系統基礎上通過增加新衛星的方式提升整 體容量,整個星座建設分為三個階段: 第一階段:發射 648 顆 Ku/Ka 頻段衛星,分布在高度 1,200km,傾角 87.9° 的 18 個軌道面上,每個軌道面部署約 40 顆衛星,相鄰軌道面間隔 9°,星 座容量達 7 Tbit/s,可為用戶提供峰值速率達 500Mbps 的寬帶服務,地-星 延遲約為 50ms。 第二階段:增加 720 顆 V 頻段衛星,組成的與初期星座軌道高度相同 (1,200km)的“亞星座”,星座容量達 120 Tbit/s。 第三階段:增加 1280 顆 V 頻段衛星,運行在更高的中地球軌道(8,500km), 星座容量達 1,000 Tbit/s,同時,整個星座根據覆蓋區域內的服務需求和數 據流量情況,在低地球軌道和中地球軌道之間進行“動態流量分配”。

截至 2023 年 3 月,OneWeb 公司累計在軌衛星 618 顆,滿足全球覆蓋的業務 開展需要。根據王韶涵等《2022 年國外通信衛星發展綜述》,2022 年年初受俄 烏戰爭影響,OneWeb 衛星部署被迫中斷,2022Q4 恢復發射任務后,OneWeb 全年部署 3 批次 110 顆衛星,累計部署衛星 504 顆。2023 年 3 月 26 日,印度 LVM3 M3 火箭將 36 顆 OneWeb 公司近地軌道衛星送入預定軌道,當前累計在 軌衛星數達 618 顆,超出 OneWeb 公司覆蓋全球所需的 588 顆,多出的 30 顆 衛星可用作軌道后備。

OneWeb 與 Starlink 同樣進入全面部署階段,但在系統架構與生產運營方面存 在較大差異: 兩者采用不同的系統架構:Starlink 采用“天星天網”架構,將衛星作為網絡 傳輸節點,通過星間鏈路建立高速寬帶通信網絡,用戶可以直接接入衛星互 聯網絡,不需要經過地面系統;OneWeb 星座采用“天星地網”架構,衛星作 為連通用戶終端和網關站的通道,衛星間沒有星間鏈路,從網關站接入地面 通信網絡,通過全球分布的地面站實現整個系統的全球服務能力。 星座建設與運營模式存在較大差異:Starlink 的衛星研制、生產、發射與星 座運營均有 SpaceX 承擔,SpaceX 自身擁有火箭及可重復發射技術,可大 幅降低 Starlink 星座的發射成本;OneWeb 主要通過全產業鏈要素的垂直整 合,各環節聯合 OneWeb、軟銀集團、空客公司、休斯網絡系統公司等龍 頭企業,形成一體的利益集團。

2023 年 9 月 29 日,OneWeb 與 Eutelsat 正式合并成為歐洲最大的衛星公司, 與 Starlink 展開全面競爭。根據財聯社消息,2023 年 9 月 29 日,OneWeb 與 法國衛星公司 Eutelsat 宣布合并,成為歐洲最大的衛星公司以便更好地與 Starlink 展開全面競爭。此次合并后,1)OneWeb 將獲得充足的資金以完成新 網絡建設與技術更新;2)新公司有望將 Eutelsat 高通量地球靜止軌道衛星(GEO) 與 OneWeb 低軌道地球衛星(LEO)的優勢相結合,為客戶提供低延遲與全面 覆蓋的高密度網絡。2023 年 2 月,Eutelsat 表示,OneWeb 二代星座衛星的研 制招標工作將于 2023Q2 開啟。

(3)“星網”工程:中國版“Starlink”,國內衛星互聯網建設中堅力量

中國劍指“天地一體化建設”,申報“GW”星座、組建“星網”集團構筑國內 衛星互聯網中堅力量。根據國際電信聯盟(ITU)數據,2020 年 9 月,中國以“GW” 為代號申報了 2 個低軌衛星星座,合計 12,992 顆衛星,分布在距地面 590-1,145km 的低軌軌道。2021 年,國資委組建成立中國衛星網絡集團有限公 司,整合統籌國有低軌衛星互聯網建設計劃,充分調動各方資源,促進國內衛星 互聯網建設進入快車道。

衛星招標、發射基地建設陸續完成,首顆衛星發射蓄勢待發。2022 年 10 月 18 日,中國星網網絡系統研究院有限公司發布通信衛星 01/02 中標公告,中標候選 人包含中國空間技術研究院、上海微小衛星工程中心、中電科 54 所與銀河航天。 星網衛星發射基地位于海南文昌市東郊鎮,2022 年 7 月正式開工建設,當前主 體結構已經封頂,預計 2023 年年底 1 號工位竣工,首顆衛星預計將在2023Q3-2024H1 時段內擇機發射。

衛星互聯網試驗星順利入軌,星地融合技術標準發展取得重要進展,星網建設進 入發展快車道。2023 年 7 月 9 日,我國在酒泉衛星發射中心使用長征二號丙運 載火箭,成功將衛星互聯網技術試驗衛星送入預定軌道。同時,2023 年 6 月, 國際電信聯盟無線電局衛星研究組第二工作組全會上,中國信通院牽頭,中信科 移動、上海微小衛星工程中心等參與制定的《衛星國際移動通信(IMT)未來技 術趨勢》正式獲得通過,內容涉及手機直連衛星通信、星上處理、星間鏈路、高 低軌衛星協同、星地頻譜共享技術等重點技術方向,星地融合技術標準發展取得 重要進展。

(4)“G60 星鏈”:國內[敏感詞]衛星互聯網產業集群,民用星座建設全面起航

上海松江政府主導,民用星座建設全面起航。2016 年,上海松江市政府提出了 “G60”科技創新走廊的構想,得益于上海航天技術研究院、科學院微小衛星創 新院的支持,“G60”科技創新走廊開始著眼于衛星互聯網領域。與星網整體定 位不同,“G60 星鏈”更側重于民用領域,屬于地方政府主導的低軌寬頻多媒體 衛星星座,“G60 星鏈”的落地標志著國內衛星互聯網產業鏈的進一步擴容,制 造端、應用端逐步向民用領域拓展。 “十四五”期間“G60 星鏈”項目將完成“152”工程。根據上海松江報道,“G60 星鏈”項目將分為三期建設,“十四五”期間將完成“152”工程,即建成 1 個 全球低軌衛星通信星座、建成面積超 500 畝的衛星互聯網產業集群,形成規模超 200 億的衛星互聯網產業創新應用生態。

“G60 星鏈”預計一期將發射 1,296 顆衛星,遠期將實現 12,000 余顆衛星組網, 截至 2022 年末,“G60 星鏈”計劃已發射 5 顆試驗衛星。根據上海松江報道, 截至 2022 年末,“G60 星鏈”已發射 5 顆試驗衛星并實現成功組網。2023 年 7 月,上海市松江區表示,將深入推進低軌寬頻多媒體衛星星座“G60 星鏈”建設, 一期將發射衛星 1,296 顆,未來將實現 12,000 余顆衛星組網。 “G60 星鏈”產業項目全面推進商業衛星生產基地與衛星運營服務平臺建設, 衛星工廠設計產能可達 300 顆/年,單星成本將降低 35%。根據長三角“G60” 科創走廊九城市共同發布的“G60 星鏈”計劃,科創走廊城市將以上海松江為龍 頭,建設長三角[敏感詞]衛星制造的“燈塔工廠”,加快集聚產業鏈上下游企業,打 造國內[敏感詞]衛星互聯網產業集群。根據上海松江報道,2021 年 11 月,“G60 星鏈”產業基地開工建設;2023 年,總投資 6.7 億元的全數字化衛星制造超級 工廠完成結構封頂。2023 年正式投入使用后,產能預計將達到 300 顆/年,單星 成本預計下降 35%。由于衛星互聯網產業鏈具有上下游協同性較強的特征,“G60 星鏈”項目的推進將全面帶動衛星及部組件研發制造、通導遙終端與網絡設備、 網絡運營和衛星運維、行業應用與增值服務等產業的發展,形成資源集聚、展示、 研發、應用落地為一體的衛星產業綜合發展新模式。

(5)銀河 Galaxy:國內商業航天獨角獸,“造星工廠”筑夢蒼穹

國內商業航天第一家獨角獸公司,領先的衛星互聯網解決方案提供商與衛星制造 商。銀河航天成立于 2018 年,由獵豹移動聯合創始人、前總裁徐鳴創立,專注 于低成本、高性能通信衛星制造,是我國商業航天領域第一家獨角獸公司。公司 致力于通信載荷、核心單機、衛星平臺的自主研發與低成本量產,在西安、成都 和北京分別構建研發中心,并在南通建設新一代衛星智能制造工廠,已實現百顆 衛星的量產能力。當前,銀河航天已形成較為完善的衛星平臺型譜,包含平板堆 疊式衛星平臺、200-700kg 級通信衛星平臺、100-500kg 遙感衛星平臺、靈巧型 衛星平臺等,可全面滿足衛星寬帶通信、光學遙感、SAR、導航增強、頻譜感知 等不同領域的應用需求。

當前公司已發射通信衛星 8 顆、InSAR 衛星 4 顆,預計 2025 年之前發射 1,000 顆低軌衛星。根據公司官網,截至目前,公司已經發射通信衛星 8 顆、InSAR 遙 感衛星 4 顆,并為航天宏圖研制成功國際[敏感詞]“四星車輪式衛星編隊”。根據新 華社報道,2023 年 7 月,公司發射國內[敏感詞]使用柔性太陽翼的平板式通信衛星 并在軌對多星堆疊發射技術進行驗證。公司表示,未來將繼續推進可堆疊平板衛 星的批量研制,攻關手機直連衛星的相控陣天線、星上大能源、數字處理載荷等 核心技術,加快衛星互聯網巨型星座的快速部署。預計 2025 年前,公司將發射 1,000 顆低軌衛星。

2020 年 1 月,銀河航天成功發射首顆具備國際先進水平的低軌寬帶通信衛 星。該衛星采用 Q/V 和 Ka 等通信頻段,具備 10Gbps 速率的透明轉發通信 能力,后續完成了低軌寬帶通信衛星高頻毫米波在高濕度環境下通信能力的 測試、低軌寬帶衛星與 5G 專網融合試驗等一系列星地融合 5G 試驗。

2022 年 3 月,我國在西昌衛星發射中心用長征二號丙運載火箭成功將國內 首次批量研制的六顆低軌寬帶通信衛星——銀河航天 02 批批產衛星送入預 定軌道。此次發射成功驗證公司建設衛星互聯網巨型星座所必須具備的低成 本、批量研制與組網運營能力。

2023 年 3 月,我國在太原衛星發射中心使用長征二號丁運載火箭成功將銀 河航天承擔研制的四顆干涉合成孔徑雷達(InSAR)衛星(宏圖一號 01 組 衛星)發射升空。該組衛星是國際上[敏感詞]四星編隊飛行的 InSAR 對地成像系統,具備對全球非極區進行 1:5 萬比例尺測繪能力,可以快速高效進行全 球陸地高精度測繪。同時,針對民用 SAR 衛星的小批量研制,銀河航天通 過數字化仿真、自動化測試、流程優化等途徑,整體研制時間縮短 60%以 上。

2023 年 7 月,銀河航天靈犀 03 星在太原衛星發射中心使用長征二號丁運載 火箭發射升空。該星是我國[敏感詞]使用柔性太陽翼的平板式通信衛星,也是國 內首次在軌對多星堆疊發射技術進行驗證。

3、國外星座優勢分析

(1)國外企業較早開展“太空圈地運動”,占據有利頻譜資源

Starlink、OneWeb 等星座部署加劇 Ku 頻段飽和現象,重點頻段的可用資源進 一步稀缺。衛星通信主要依靠無線電頻譜進行數據傳輸,一般而言,頻段越低, 電波衰減越小、繞射能力越強,對終端天線的方向性要求也相應降低。早期使用 的 L、S 頻段雖可滿足語音、文字等低速信息傳遞,但較難滿足高帶寬內容傳輸 需求。相較于低頻段,Ku 和 Ka 頻段范圍更寬,能夠更好地滿足高清視頻、移動 互聯網及物聯網的傳輸需求。但根據中國通信學會調研報告顯示,當前能夠實現 全球覆蓋的 L、S、C 頻段已基本被使用。同時,隨著 Starlink、OneWeb 星座的 大規模部署,Ku 頻段也呈現出明顯的飽和跡象,可用資源十分緊張,而隨著后 續全球各星座的加快部署,Ka 頻段正成為各國下一步重點爭奪的對象。秉持“先 到先得”的原則,國外星座將在有利頻譜資源爭奪上占據明顯先發優勢。

(2)國外星座在衛星制造、單箭發射成本、平均發射周期方面優勢明顯

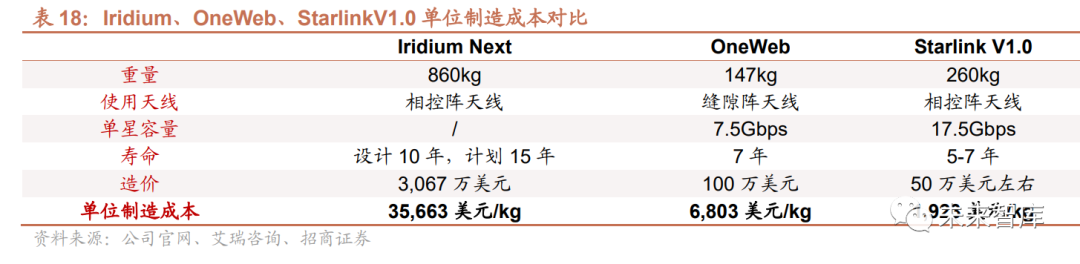

衛星制造方面,Starlink 衛星制造成本約為 2,000 美元/kg、OneWeb 衛星制造 成本約為 7,000 美元/kg,而國產衛星約為 30,000 美元/kg。根據各公司官網、 艾 瑞 咨 詢 數 據 , 銥 星 二 代 星 座 /OneWeb/Starlink V1.0 單 星 重 量 分 別 為 860kg/147kg/260kg,平均單星造價分別為 3,067 萬美元/100 萬美元/50 萬美元 左右,折合下來單星制造成本約為 35,663/6,803/1,923 美元/kg。而根據長光衛 星招股說明書,公司正在研制的第四代衛星重量約為 20kg 級,單顆制造成本預 計為 400 萬元,若以美元:人民幣=7 的匯率測算,長光衛星單顆衛星制造成本 約為 28,571 美元/kg,整體單星制造成本大幅高于國外成熟星座。

從理論成本角度來看,SpaceX 獵鷹系列火箭在發射成本方面具備高度優勢,“長 征”系列火箭每公斤發射成本在 4-9 萬元區間內浮動。我們根據火箭單次發射成 本、火箭近地軌道運載能力測算中美典型火箭的單位發射成本。我們可以發現, 當前 SpaceX 的獵鷹 9 號重型 LEO 軌道運載成本僅為 1 萬元/kg 左右,目前國內 的“長征”系列火箭發射成本在 4-9 萬元區間內浮動。

從實際應用角度來看,SpaceX 獵鷹系列火箭復用率不斷提升,帶動火箭邊際成 本快速下降。根據劉潔等《“獵鷹”9 火箭的發射成本與價格策略分析》(2022), 全新獵鷹 9 號火箭成本約為 5,000 萬美元,復用型獵鷹 9 號火箭成本為 1,500 萬 美元,復用型獵鷹 9 號火箭的邊際發射成本將快速下降。同時,2015 年 12 月、 2016 年 4 月,獵鷹 9 號一級火箭分別實現全球首次軌道發射火箭陸地回收和首 次海上回收,當前獵鷹系列火箭已實現常態化可重復使用。2021 年 SpaceX 31 次發射中只有 2 枚新火箭,其他 29 枚均為復用火箭。

憑借火箭回收,降本的同時大幅提升火箭發射速度,Starlink 衛星平均發射周期 逐年縮短。得益于火箭復用技術,SpaceX 火箭回收、檢查、維修到再升空的周 期大幅降低。2022 年,SpaceX 的火箭發射頻次為 10.74 天,同比降低 44.1%; 進入 2023 年后,SpaceX 再次加快 Starlink 的衛星部署速度,截至 2023 年 9 月, SpaceX 的發射頻次縮短到 6.62 天,平均發射周期全球領先。

(3)國外星座用戶規模與服務內容加速迭代,商業模式持續得到驗證

Starlink 逐步打開用戶市場,服務國家與地區范圍迅速擴大。截至 2023 年 9 月,Starlink 已在全球 62 個國家與地區提供衛星互聯網服務,包括美國、加拿大、歐 洲、日本、澳大利亞、新西蘭大部分地區及南美洲、非洲的部分地區。根據 Starlink 網站披露,老撾、柬埔寨及越南將在 2024 年起可使用 Starlink 互聯網服務,泰 國則正在等待監管地區批準。活躍用戶方面,截至 2023 年 9 月,Starlink 全球 活躍用戶超過 200 萬,用戶增長也明顯提速。

民用、[敏感詞]領域全面開花,“手機直連衛星”加速業務迭代,商業模式持續得到 驗證。除民用領域服務外,2022 年“俄烏沖突”發生后,Starlink 就持續為烏克 蘭軍隊提供情報支援,為烏軍的[敏感詞]打擊提供幫助。2023 年 10 月,Starlink 官 網商業服務板塊全面推出“星鏈”直連手機業務(Starlink Direct to Cell),適 用現有 LTE 手機,無需更改硬件、固件或下載特殊應用程序,即可通過星鏈發 送文本、語音與數據。預計 2024 年“星鏈”直連手機業務實現短信發送、2025 年實現語音通話和上網業務,同年分階段實現物聯網 IOT 業務。

1、衛星互聯網產業鏈情況

2021 年全球衛星通信行業市場規模約為 1,816 億美元,2017-2021 年 CAGR 達 11.98%;2021年中國衛星通信行業市場規模約為797億元,2017-2021年CAGR 達 9.69%。根據 SIA、中商產業研究院測算數據,2021 年全球衛星通信行業市 場規模約為 1,816 億美元,同比增長 24.28%,2017-2021 年 CAGR 達 11.98%。 根據華經產業研究院數據,2021 年中國衛星通信行業市場規模約為 797 億元, 同比增長 9.54%,2017-2021 年 CAGR 達 9.69%,預計 2022 年增長至 878 億 元,同比增長 10.16%。

衛星互聯網產業鏈主要包含上游衛星制造與發射、中游地面設備與下游衛星運營 及服務。 衛星制造環節主要包含衛星平臺與衛星載荷,衛星平臺包含結構系統、供電 系統、推進系統、遙感測控系統、姿軌控制系統、熱控系統及數據管理系統; 衛星載荷包含天線分系統、轉發器分系統及其他金屬/非金屬材料和電子元 器件等。 衛星發射環節包含火箭制造及發射服務。 地面設備環節包含固定地面站、移動式地面站(靜中通、動中通等)及用戶 終端。固定地面站包含天線系統、發射系統、接收系統、信道終端系統、控 制分系統、電源系統、衛星測控站和衛星運控中心等;移動站主要包含集成 式天線、調制解調器和其他設備;用戶終端包含設備上游關鍵零部件及下游 終端設備。 衛星運營及服務環節主要包含衛星移動通信服務、寬帶廣播服務及衛星固定 服務等。

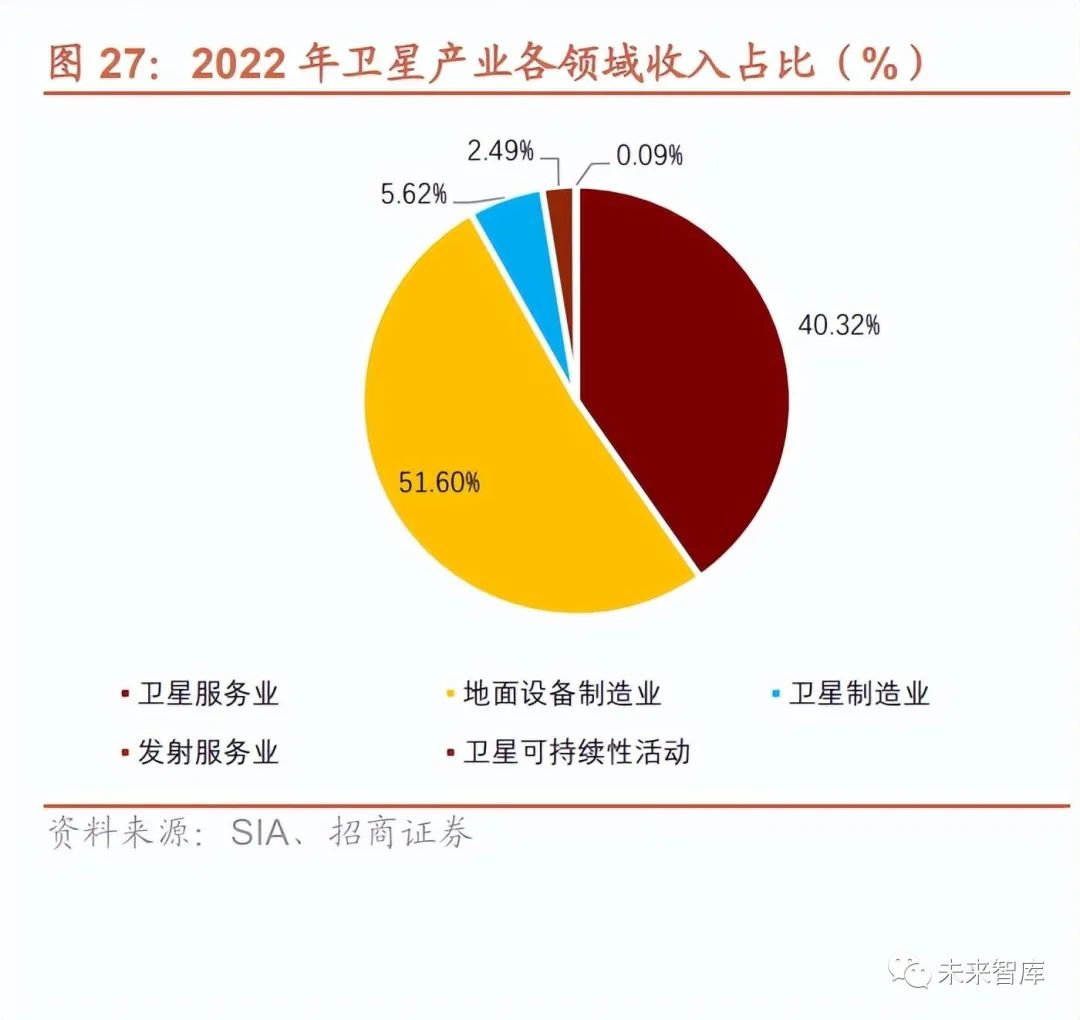

2022 年全球衛星產業收入約占全球航天產業收入的 73%,衛星產業各環節中衛 星服務、地面設備制造收入占比較高。根據美國衛星產業協會(SIA)發布的《2023 年衛星產業狀況報告》,2022 年全球航天產業收入約為 3,840 億美元,同比降 低 0.52%,衛星產業總收入約為 2,810 億元,同比增長 0.72%,其中衛星服務業、 地面設備制造業、衛星制造業、發射服務業收入占比分為別 40.3%、51.6%、5.6%、 2.5%。

2、衛星制造(平臺+有效載荷)產業鏈梳理

衛星主要包含衛星平臺和有效載荷,衛星平臺是由支持和保障有效載荷正常工作 的所有服務系統構成的主體。按照衛星系統物理組成和服務功能的不同可將衛星 分為結構、熱腔、控制、推進、供配電、測控、數據管理(或綜合電子)等分系 統。以波音通信衛星平臺 BSS-702 系列平臺為例,其采用兩艙式模塊化設計理 念,主要分為衛星平臺和有效載荷艙。而在衛星平臺方面,以美國勞拉公司的 LS-1300 衛星平臺為例,其衛星平臺主要包含結構系統、熱控制系統、推進系統、 姿態控制系統、供配電系統、遙測與指令系統等。

有效載荷裝載在不同軌道的通信衛星上,與地面衛星通信設備共同構成衛星通信 系統,完成地球站信號接收、變換、放大和發送。通信衛星有效載荷與地面通信 設備有很大不同,需采用有抗輻射能力的元器件,對小型化和低功耗要求較高, 具備長時間、不間斷工作能力。[敏感詞]通信衛星有效載荷應具有抵御有意干擾的能 力,并能保證各種小型機動(移動)地球站在大的地域范圍內有效使用。 通信衛星有效載荷由星載通信天線和轉發器組成,傳統主要包括星載通信天線和 轉發器,衛星互聯網在傳統通信載荷基礎上增加了星間鏈路。

星載通信天線:主要包含天線、波束形成網絡(BFN)和為改變 BFN 功率 或者組合功能所需的控制電器(DSP/FPGA 等),當前主流多波束天線包含 多波束反射面天線、多波束透鏡天線、多波束相控陣天線。以相控陣天線為 例,相控陣天線是通過控制陣列天線中輻射單元的饋電相位來改變方向圖形狀的天線,控制相位可以改變天線方向圖最大值的指向,從而達到波束掃描 的目的,也可以通過加權優化控制副瓣電平、最小值位置等參數。相控陣天 線可分為有源與無源兩種,兩者最大區別在于,有源采用分布式發射機,每 個天線單元對接一個 T/R 組件,而無源采用集中式發動機,每個單元接一個 移相器。

從成本占比角度來看,衛星平臺中姿控系統與電源系統占比最大,定制衛星、批 量衛星平臺與有效載荷的成本占比略有差異。根據艾瑞咨詢數據,由于姿控與電 源系統為衛星提供機動能力與電力,且姿控系統所涉及到的元件與單機最為復雜, 故姿控系統與電源系統成本占比較高,分別占衛星平臺成本結構的 40%、22%, 結構系統、星務系統、測控系統、熱控系統分別占衛星平臺成本結構的 12%、 10%、9%和 7%。而載荷部分作為衛星實際功能的核心,會根據不同衛星的功能 進行調整,一般而言,定制衛星平臺與載荷的成本對比為 50%:50%,批量衛 星載荷成本占比較高,衛星平臺與載荷的成本對比為 30%:70%。

3、地面設備產業鏈

高低軌衛星的地面網絡組織架構相似,主要由信關站、數據中心和運營中心組成。 根據賽迪顧問數據,地面設備在衛星產業鏈成本占比達 45%,價值量占比較高。

信關站是連接太空衛星與地球通信網絡的地面樞紐。信關站為所在饋電波束對應 的用戶波束提供接入服務,包含天線射頻分系統、基帶分系統和路由交換分系統, 實現饋電鏈路信號收發、基帶處理等功能,同時負責與數據交換節點、運營中心 進行數據交換。

數據中心是通信衛星地面系統的路由交換核心。數據中心通過專線完成若干信關 站數據的匯聚和分發,并通過光纖實現與運營中心、Internet、蜂窩移動通信網 等地面網絡的互聯互通。 運營中心是地面系統管理、控制的核心,包括業務支撐分系統(BSS)、運營支 撐分系統(OSS)、網絡和信息安全分系統,以及基帶分系統網絡管理部分,主 要實現用戶管理、計費賬務、流量計費等業務運營支撐功能。 衛星通信地球站是通信終端站,用戶通過地球站接入衛星通信線進行通信,主要 包括天線及饋線設備、發射設備、接收設備、信道終端設備、跟蹤及伺服設備和 電源設備。

天線及饋線設備是衛星通信系統中的重要組成部分,其功能是將發射機發送來的射頻信號變成定向輻射的電磁波,并收集衛星發來的電磁波,送到接收設備。發射設備則實現了將已調制的中頻信號變換為射頻信號,并將功率放大到一定的電平,經饋線送到天線向衛星發射的功能。接收設備則負責將天線收集的來自衛星轉發器的有用信號進行加工變換,送給解調器。信道終端設備則可以將用戶發送來的消息加以處理,變成所采用的衛星通信體制要求的信號形式,在接收端則將收到的信號恢復為原來的消息。跟蹤及伺服設備則可以校正地球站的方位和仰角,對衛星進行跟蹤。電源設備則為地球站提供電源,通常由若干種供電電源組成,以保證供電的穩定性。可以看出,這些設備都是衛星通信系統中不可或缺的一部分,它們的協同工作才能夠實現衛星通信的高效、穩定和可靠。

免責聲明:本文采摘自網絡未來智庫,本文僅代表作者個人觀點,不代表金航標及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號