發布時間:2025-07-17作者來源:金航標瀏覽:846

產業概況

1、定義

連接器是一種依靠電信號、光信號以及機械力的作用,來實現電路或光通道的接通、斷開或轉換的功能元件。若按照下游應用領域進行分類,可將其劃分為軌道交通連接器、汽車連接器、通訊及工業連接器、特種防爆連接器、光伏風電連接器、計算機及消費電子連接器等多個類別。其具體分類如下:

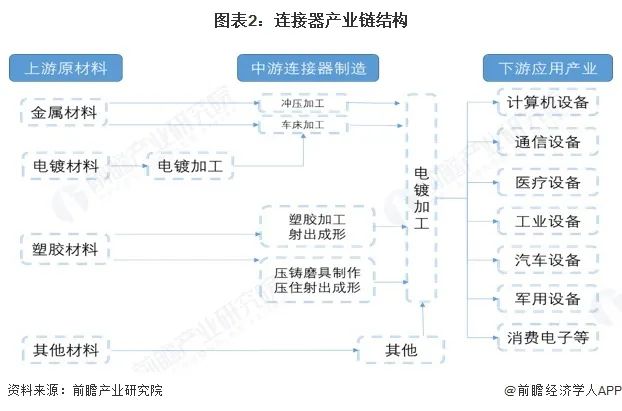

2、產業鏈剖析:中游為核心環節

連接器制造行業上游市場為原材料市場,主要分為金屬原材料和非金屬原材料,中游即為連接器制造行業,由制造企業通過對上游原材料進行加工處理,制配組立,經過測試之后得到連接器成品。連接器作為傳遞信號、交換信息的基本單元,決定了涉及電子信息領域的終端產品均需要使用,因此連接器下游幾乎涵蓋電子工業全領域。但不同領域因終端需求差異、單品信息化程度差異等,細分連接器市場規模有較大差別。

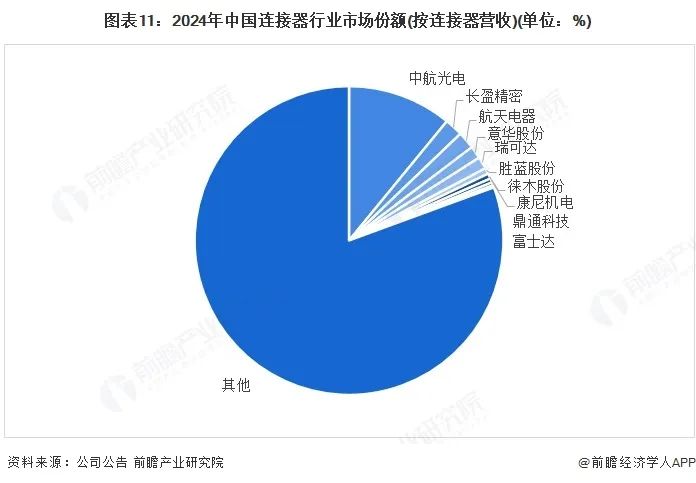

從生態圖譜來看,中國連接器上游原材料供應部分的上市企業相對較多,鋼鐵、有色金屬塑膠原材料上市企業包括了中國銅業、鞍鋼集團、五礦金屬以及海利得等,中游的連接器生產制造企業主要為立訊精密、中航光電、得潤電子、信維通信等。

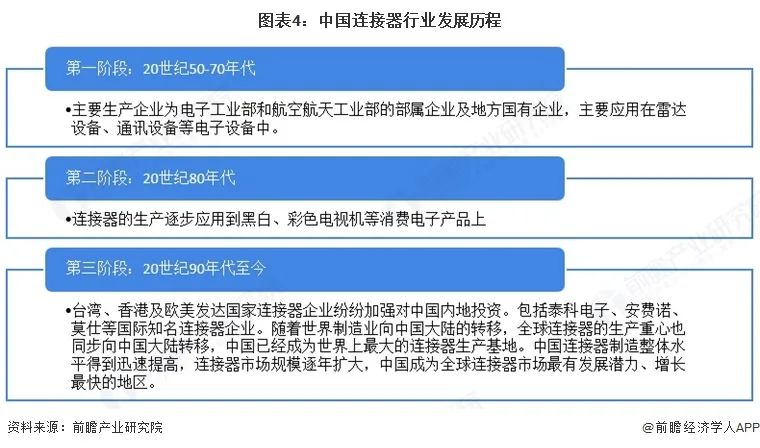

3、產業發展歷程:行業處于穩定發展階段

國連接器制造行業的發展歷程大致經歷了三個階段,這三個階段分別對應20世紀50-70年代、20世紀80年代和20世紀90年代至今三個時間跨度,我國連接器的生產應用從電子設備衍生到電子產品,生產企業從國有企業到私企再到多個國際知名連接器企業紛紛進入中國市場,我國連接器行業實現了巨大的飛躍和突破。

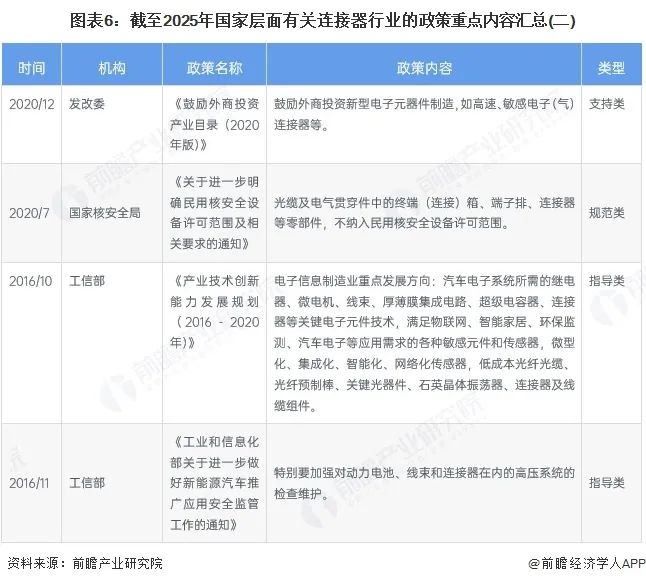

4、行業政策背景:政策加持下迎來發展新機遇

從連接器行業發展規劃來看,近年來,我國連接器發展政策主要以指導類政策為主。2016年10月,國家工信部發布《產業技術創新能力發展規劃(2016-2020年)》,鼓勵發展連接器等關鍵電子元件技術;2021年1月,工信部發布《基礎電子元器件產業發展行動計劃(2021-2023年)》,提出要突破高速連接器等電子元器件關鍵技術;2023年7月,工信部等多部門聯合發布《制造業可靠性提升實施意見》提出重點提升高速連接器的可靠性水平。

行業發展現狀

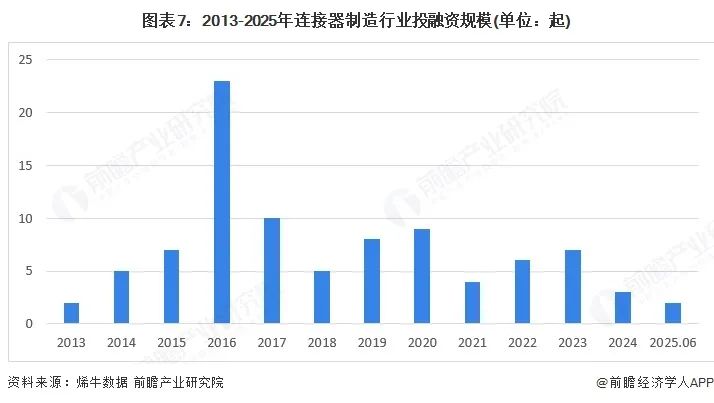

1、投融資熱度大幅下降

據烯牛數據,2013-2025年6月,中國連接器制造行業投融資事件數量呈先上后下降趨勢。2016年為近十年來,中國連接器制造行業投融資事件數量最多的一年,投融資事件數量為23件。2024年年初至2025年6月,中國連接器制造行業共發生投融資事件僅5起,行業投融資熱度大幅下降。

2、市場規模持續攀升

伴隨著中國經濟的持續增長,國內通信、消費電子、汽車、工控安防等連接器下游產業迅速發展,使得中國連接器市場規模持續擴大,保持平穩增長的趨勢,成為推動全球連接器市場增長的重要動力。2024年,中國連接器市場規模達到了1866億元,自2015年以來,中國連接器市場規模的復合增長率高達7%,顯示出中國連接器行業的強勁增長勢頭。

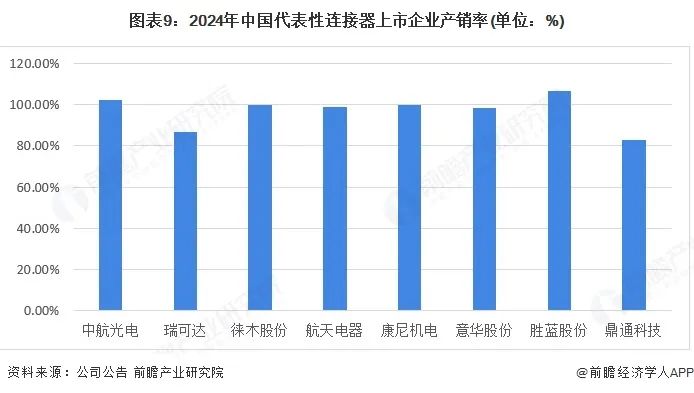

3、市場供需較為平衡

2024年,從上市企業連接器相關業務產銷來看,行業整體產銷率在100%左右,瑞可達和鼎通科技產銷率低于90%,行業整體供需較為平衡。

4、貿易順差持續增加

受全球新能源汽車行業及通信行業推動,2018-2024年,中國連接器制造貿易順差不斷擴大,2024年貿易順差約40億美元,同比增長5%。

行業競爭格局

1、企業競爭

我國連接器行業第一梯隊企業通常包括市場份額最大、技術[敏感詞]、關聯評審通過數量較多等特征,這些公司在連接器內具有顯著的領導地位,代表性企業包括:山東藥玻、正川股份以及力諾特玻。第二梯隊的企業在市場份額、影響力、關聯評審通過數量或技術創新能力上落后于第一梯隊公司,代表性企業包括:四星玻璃、凱盛君恒、山東鼎新以及旗濱集團。第三梯隊的企業關聯評審通過數量中表現一般,在市場上的知名度和影響力較低,代表性企業包括:德力股份、東旭光電以及威高股份。

2、區域競爭

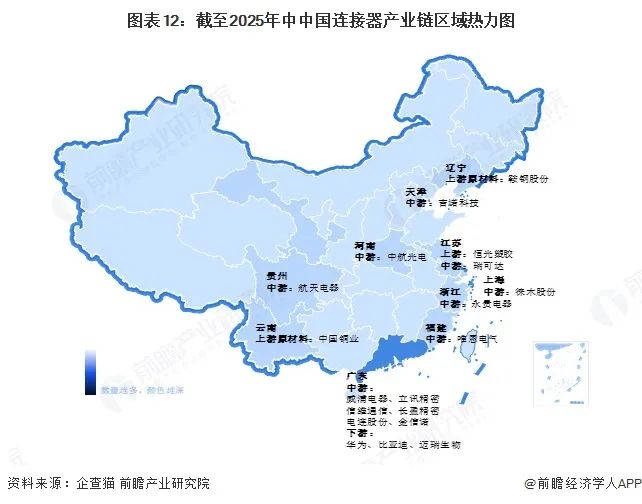

從中國連接器產業鏈企業區域分布情況來看,中游連接器制造業主要集中在東部及東南沿海地區,其中廣東省中游企業分布最多,上下游企業則分布較為分散。

行業發展前景預測

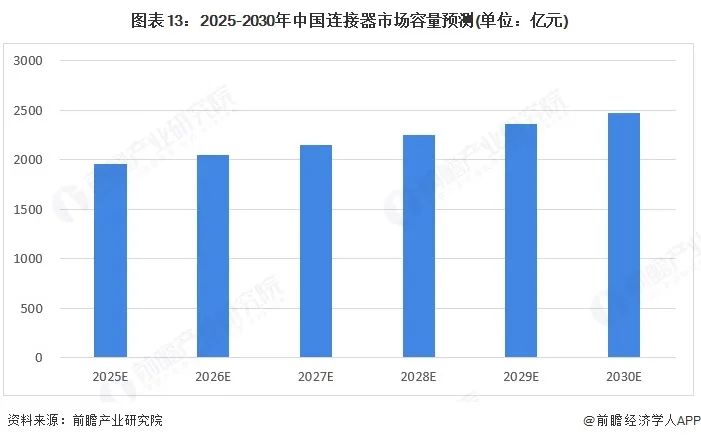

——2030年市場規模或將接近2500億元

目前我國連接器制造行業發展正處于生產到創造的過渡時期,對高端連接器,特別是通信、消費電子和汽車等領域需求巨大。根據2015-2024年中國連接器行業市場規模增長情況,前瞻預計,2030年連接器制造行業市場規模將接近2500億元。

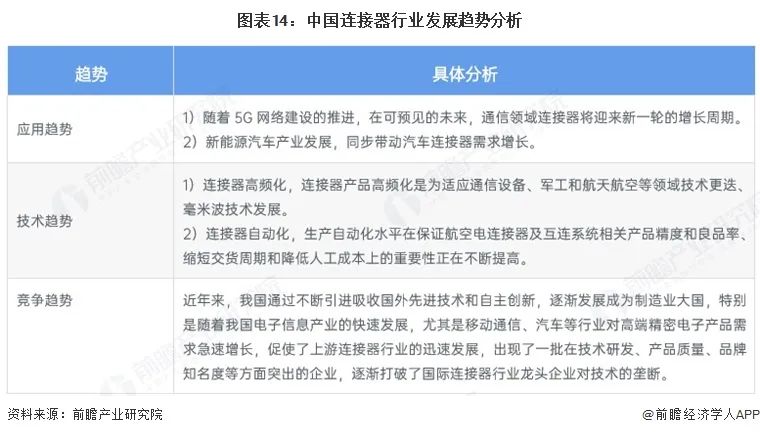

——連接器行業發展趨勢

中國連接器行業發展趨勢具體分析如下:

Copyright ? 深圳市金航標電子有限公司 版權所有 粵ICP備17113853號 ![]() 粵公網安備44030002007346號

粵公網安備44030002007346號